A. 科目計算確認で計算根拠を確認できます。

税抜・税込によって原因が異なります。

・税込:「開始残高設定[全社]」の内、消費税・事業税分が未入力

・税抜:1.課税売上割合が95%未満となり、控除対象外仕入消費税が発生している場合(95%ルール)

2.「簡易課税」で仕入消費税額が簡易仕入消費税額より大きい場合

3.消費税免税期間で売上消費税額より仕入消費税額の値が大きい場合

・法人企業:外形標準課税が発生している場合

操作方法

・税込 :「開始残高設定[全社]」の内、消費税・事業税分が未入力

① 「開始残高設定[全社]」を開きます。

② 貸借の租税公課の下の「4391消費税・事業税分を入力します。

・税抜:1.課税売上割合が95%未満となり、控除対象外仕入消費税が発生している場合(95%ルール)

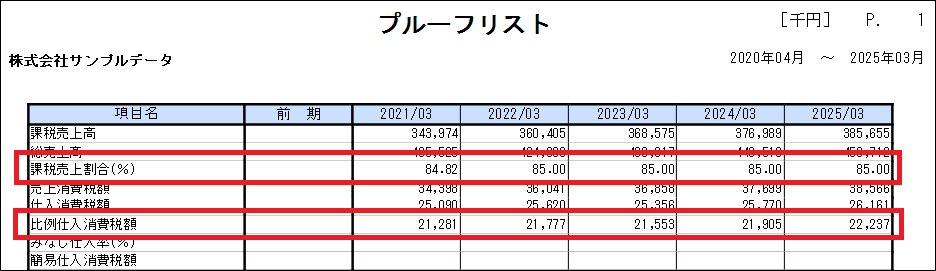

課税売上割合が95%未満の場合、控除対象外仕入消費税の額が租税公課に振られます。

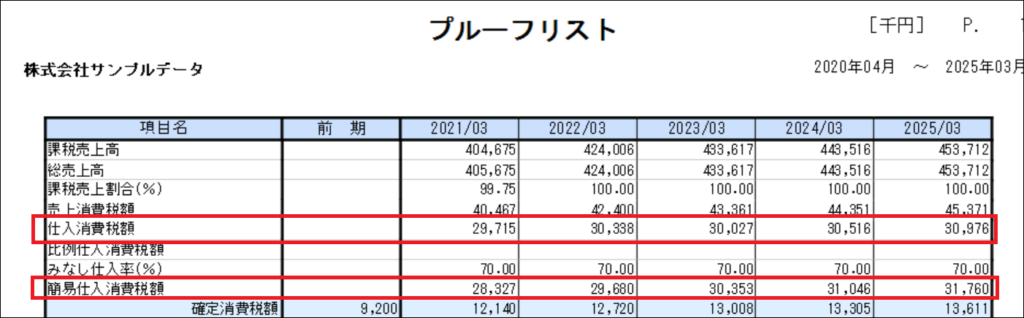

課税売上割合は「印刷・結果確認」>「プルーフリスト」で確認します。

※課税売上が5億円以下が対象。5億円を超える場合は、100%未満が対象になります。

原因

①「財務基礎データ」>「税率設定」>「消費税」の課税区分表にて、課税割合が95%未満になっている場合

②業種が医業で「売上プラン」の自由診療割合が100%未満の場合

③ 非課税売上(土地売却や受取利息の発生)がある場合

・税抜:2.「簡易課税」で「仕入消費税額」が「簡易仕入消費税額」より大きい場合

※簡易仕入消費税額の値が大きい場合は「他の営業外収益」に差額が表示されます。

例:(仕入消費税)29,715ー(簡易仕入消費税額)28,327 = (租税公課) 1,388

損益計算書(販売管理費)

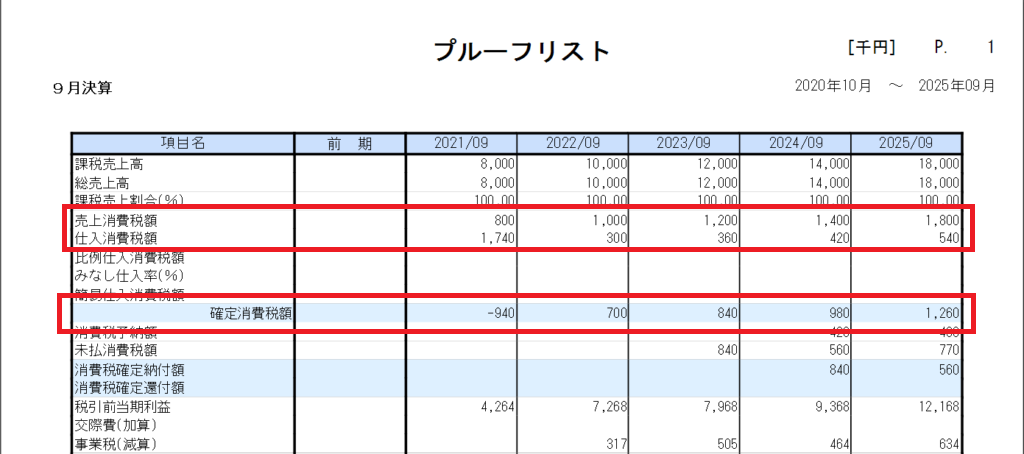

・税抜:3.消費税免税期間で「売上消費税額」より「仕入消費税額」の値が大きい場合

この場合、確定消費税がマイナスになります。

入力例) 創業したての計画で、計画1年目に建物を購入したケース

本来、この場合消費税が還付になります。しかし、「免税」の期間の場合「還付」されるはずの消費税が還付されなくなります。その「還付されない消費税」を「損金」として計上するため「租税公課として」計上します。

・ 法人企業:外形標準課税が発生している場合

資本金1億円超の場合、外形標準課税が発生します。

※入力ミスで発生することがあります。(1000円単位での入力のところ円単位で入力など)