数値の根拠について・想定した数値にしたい

機能

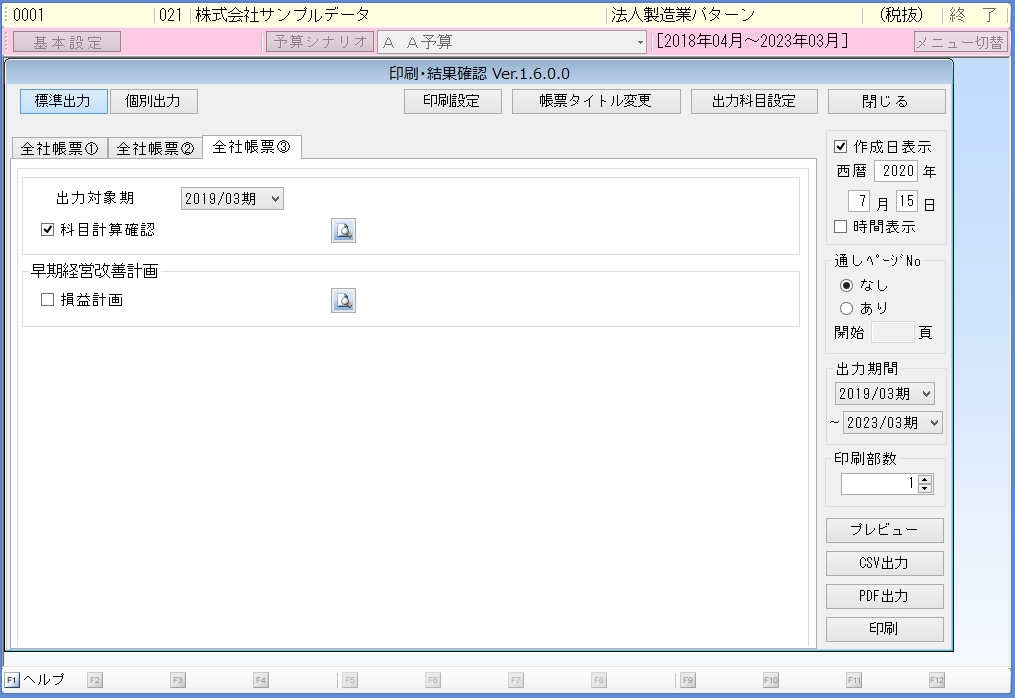

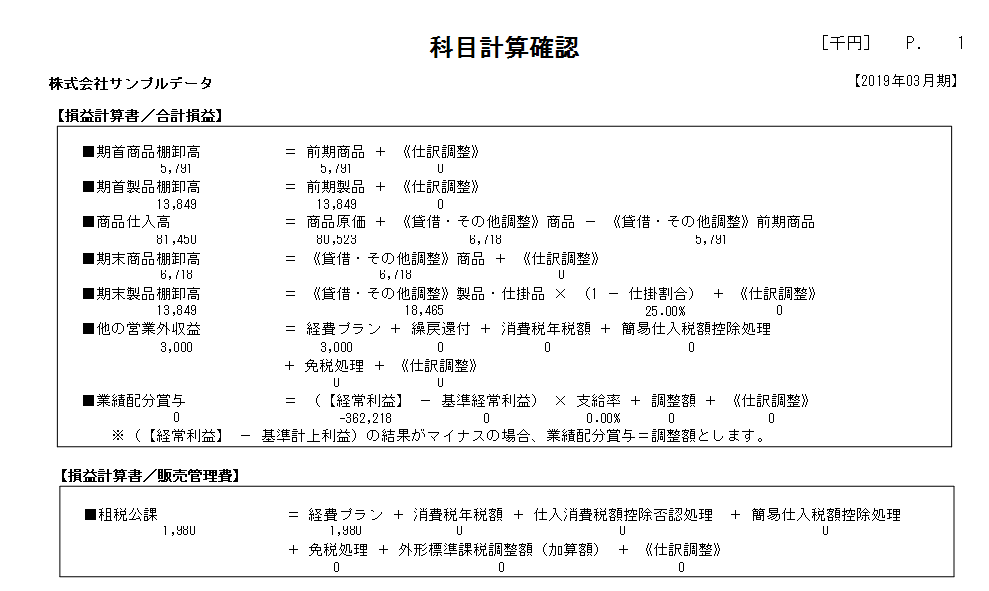

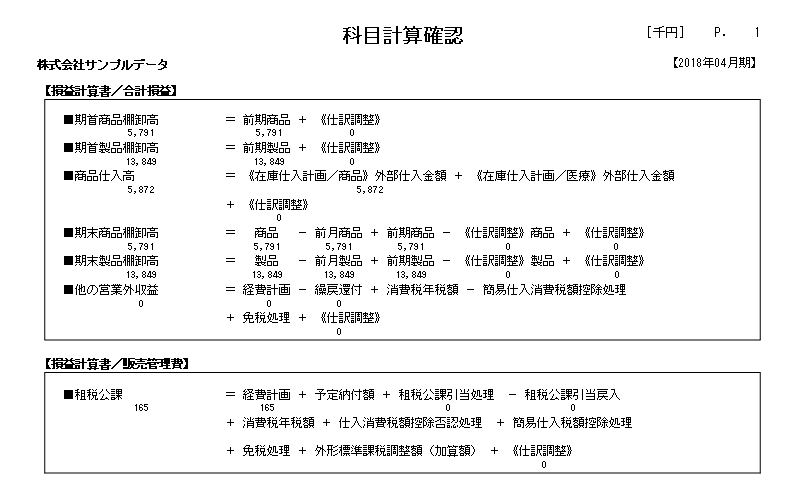

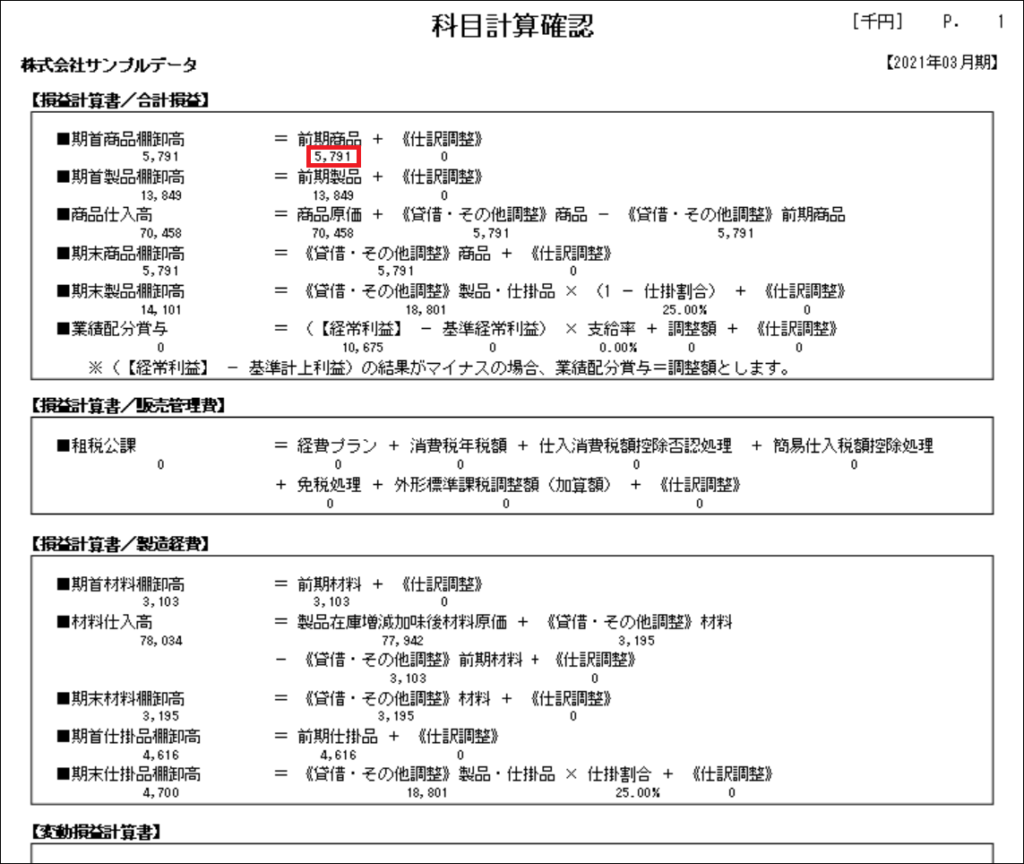

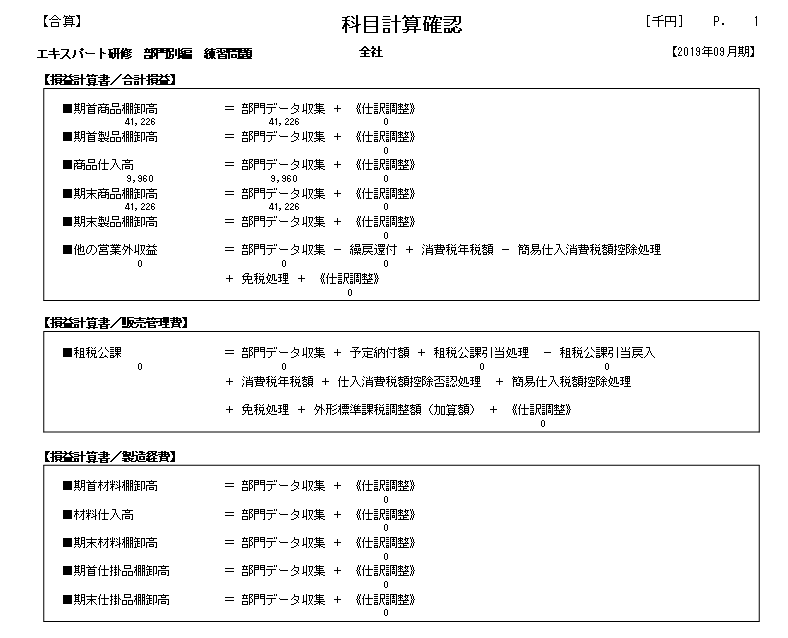

科目計算確認は、MAP3で作成した計画の数値の根拠となる計算式を確認できる帳票です。

今回のバージョンアップでは新たに「他の営業外利益」の計算式が追加されました。

操作方法

中期ビジョン

①「中期ビジョン」>「■印刷・結果確認」>「全社帳票③」を開きます。

②「出力対象期」で「他の営業外収益」の計算式を確認したい期を選択し、青虫眼鏡ボタンをクリックするとプレビューを表示できます。

経営サイクル

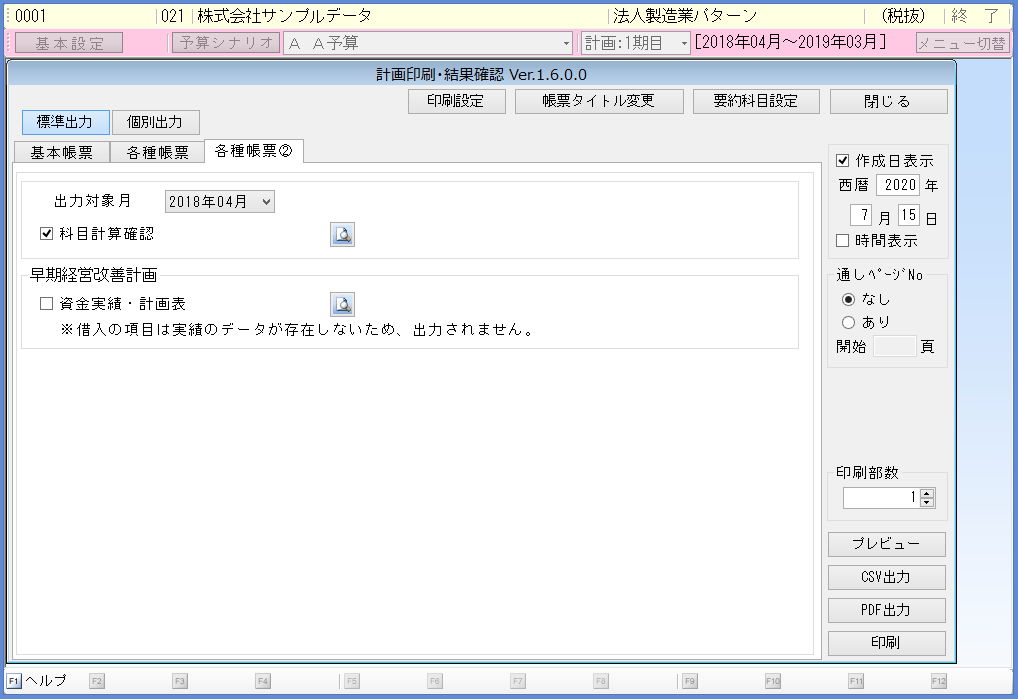

① 「経営サイクル」>「■計画印刷・結果確認」>「各種帳票②」を開きます。

② 「出力対象月」で「他の営業外収益」の計算式を確認したい月を選択し、青虫眼鏡ボタンをクリックするとプレビューを表示できます。

A. 毎月の在庫金額を指定した金額にする場合は、「在庫仕入計画」>「固定在庫率」および「固定在庫調整」で調整します。

操作方法

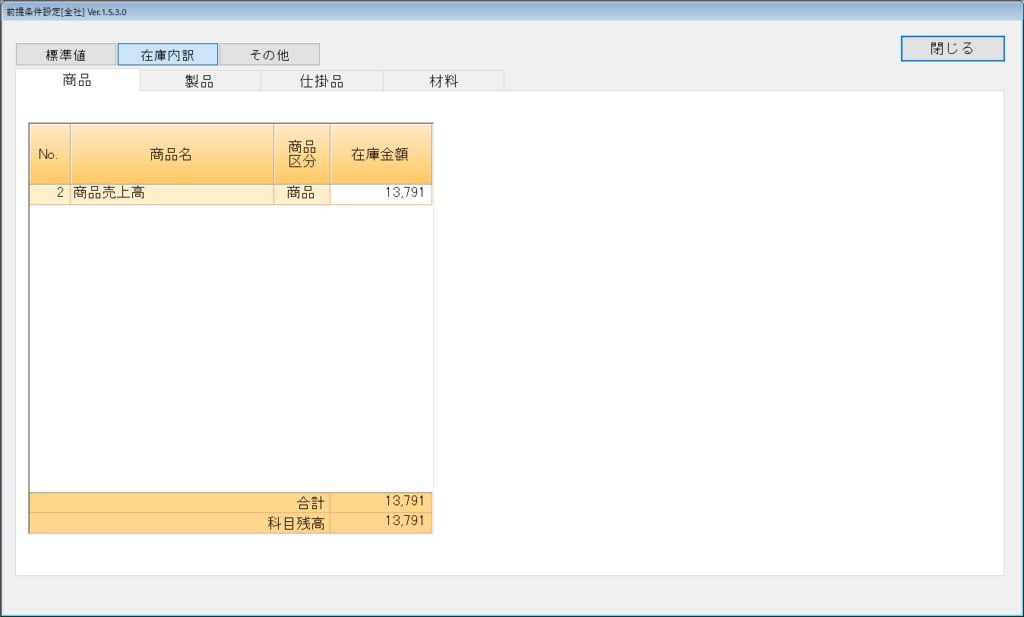

① 「準備処理」>「前提条件設定」>「在庫内訳」を開きます。

② 「在庫内訳」に在庫金額の全額を入力します。(複数の売上分類がある場合でも同様です)

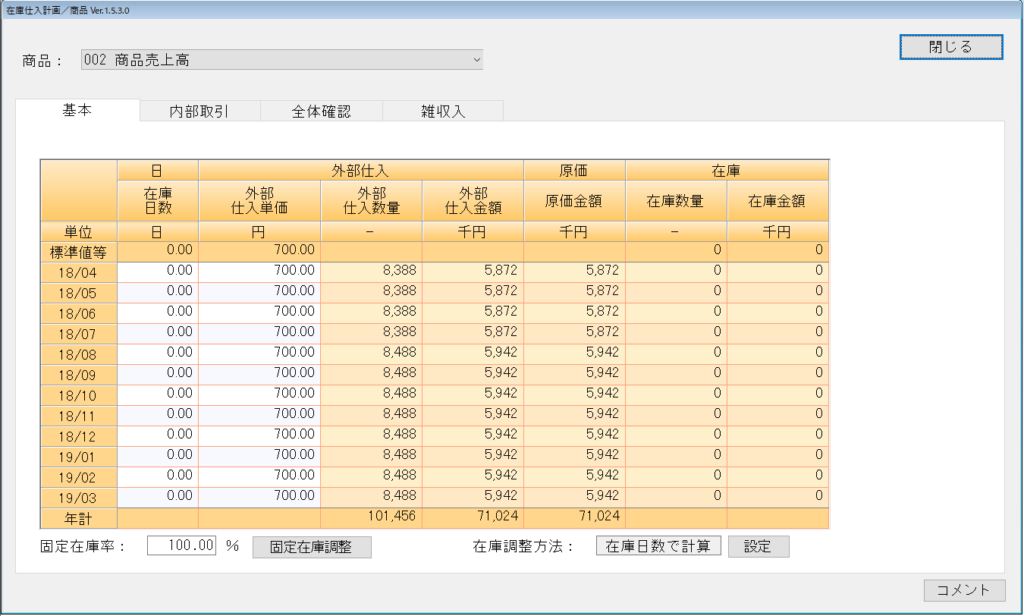

③ 「計画作成」>「クローズアップ」>「在庫仕入計画」を開きます。

※ 今回は、「商品」のケースで説明します。

④ 画面左下「在庫固定率」に「100%」と入力します。

⑤ 「固定在庫調整」ボタンを押下します。

⑥ 「圧縮金額」を調整しながら、「在庫金額」を設定したい金額にします。

※ 「圧縮金額」列に「プラス」で入力することにより「在庫金額」がマイナスされます。

A. 変動損益計算書の「変動費」と「固定費」の割合により、「棚卸増減変動分」・「棚卸増減固定分」を求めています。

※「製品」と「仕掛品」を作る際には、製造原価報告書にあるように「変動費」(材料仕入・外注費など製品を作成する際に、必ず使用する経費)と「固定費」(賃金・消耗品など製品を作成する場合も作成しない場合でもかかる経費)の2種類あります。変動損益計算書を正しく計算するために 「製品」と「仕掛品」 にかかった経費を 「変動費」 と「固定費」に分けて表現することにより正しい「限界利益」を出しています。

※下記計算式は、実績値から変動損益計算書を計算する場合に使用します。

計画数値から変動損益計算書を計算する場合とは別の計算方法を行います。

操作方法・説明

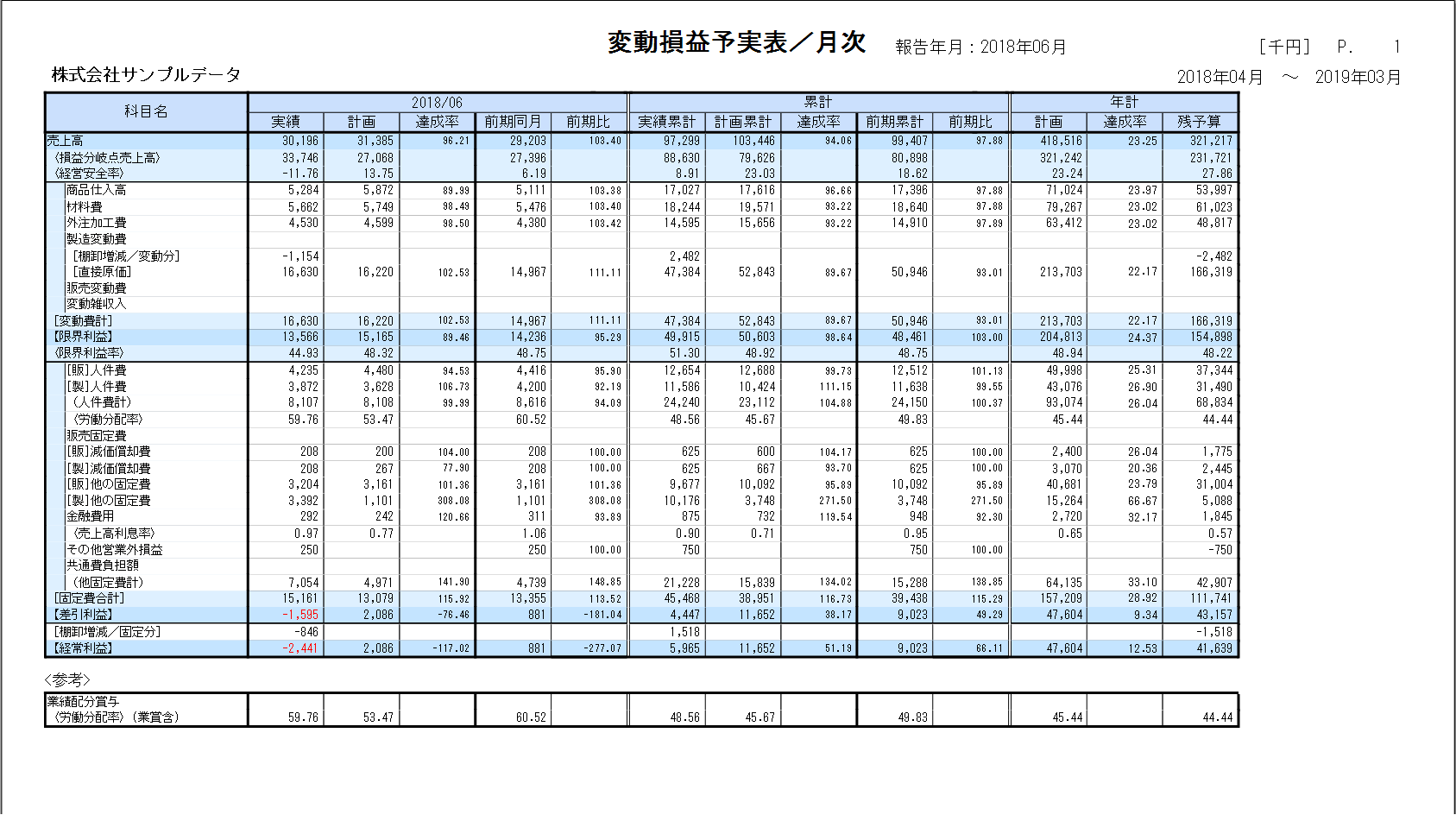

下記のような変動損益計算書があることを前提に説明をいたします。

今回は、2018/06に記載されている金額を求める計算式を記載します。

また、在庫の増減は下記のようになっていることを前提としています。

期首製品棚卸高 : 13,849千円

期末製品棚卸高 : 11,849千円

期首仕掛品棚卸高: 4,166千円

期末仕掛品棚卸高: 4,166千円

① 製品在庫・仕掛品の増減額を求めます。

計算式:(期末製品棚卸高+期末仕掛品棚卸高)-(期首製品棚卸高+期首仕掛品棚卸高)

今回は、-2,000千円になります。

② 変動費と固定費の割合を求めます。

「変動費」の割合を求める計算式

計算式: (変動損益計算書・材料費+変動損益計算書・外注加工費) ÷ ( 変動損益計算書・材料費+変動損益計算書・外注加工費 + 変動損益計算書・[製]人件費+ [製]減価償却費+ [製]他の固定費 ) × 100%

上記の数値を当てはめると

計算式:(5,662 + 4,530)÷ ( 5,662 + 4,530 + 3,872 + 208 + 3,392 ) × 100% = 57.70%

差額が「固定費」の割合となります。

よって、100%-57.70% = 42.30%

③ ①に②の計算式を掛け合わせて 「棚卸増減/変動分」と「棚卸増減/固定分」を求めます。

「棚卸増減/変動分」 = - 2,000千円 × 57.70% = – 1,154千円

「棚卸増減/固定分」 = - 2,000千円 × 42.30% = – 864

※ なお、累計の場合は経過月まで、毎月計算を行い合算して、結果を表示しています。

期首月から、1回で計算することはできません。

A. 科目計算確認とヘルプに記載がございます。

上記に記載がないもので知りたい場合はコールセンターにお問い合わせください。

操作方法

1. 科目計算確認

帳票科目の計算方法が記載されています。

中期ビジョン「印刷・結果確認」>「全社帳票③」

経営サイクル「計画印刷・結果確認」>「 各種帳票②」

「出力対象期・出力対象月」を選択し、出力します。

科目の下の数字が計算根拠となります。

2.ヘルプ

標準値の計算方法が記載されています。

中期ビジョン「準備処理」>「標準値確認&変更」>「F1」

経営サイクル「準備処理」>「前提条件設定」 >「F1」

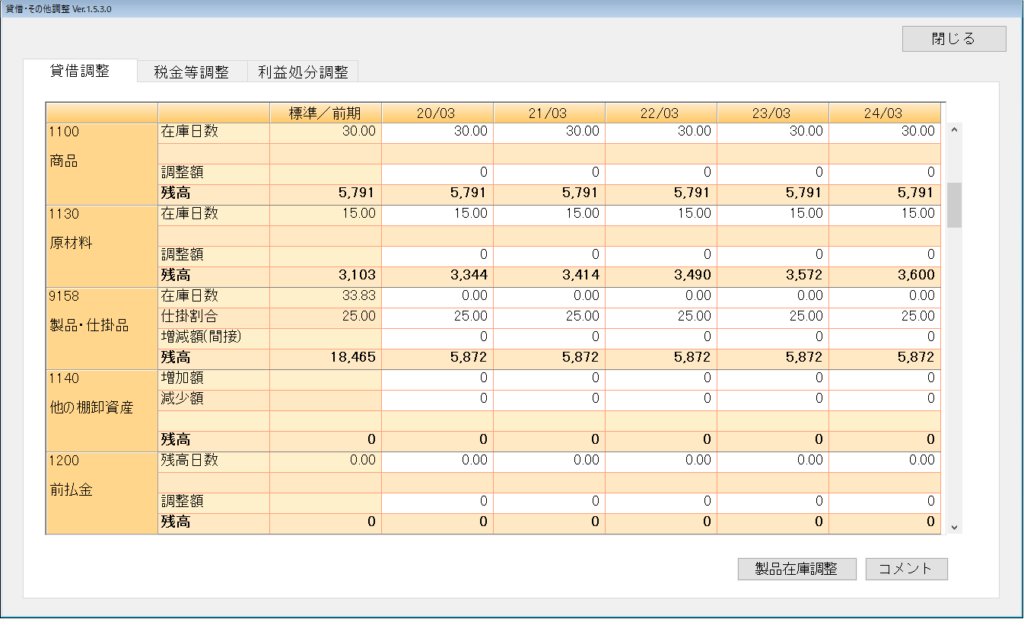

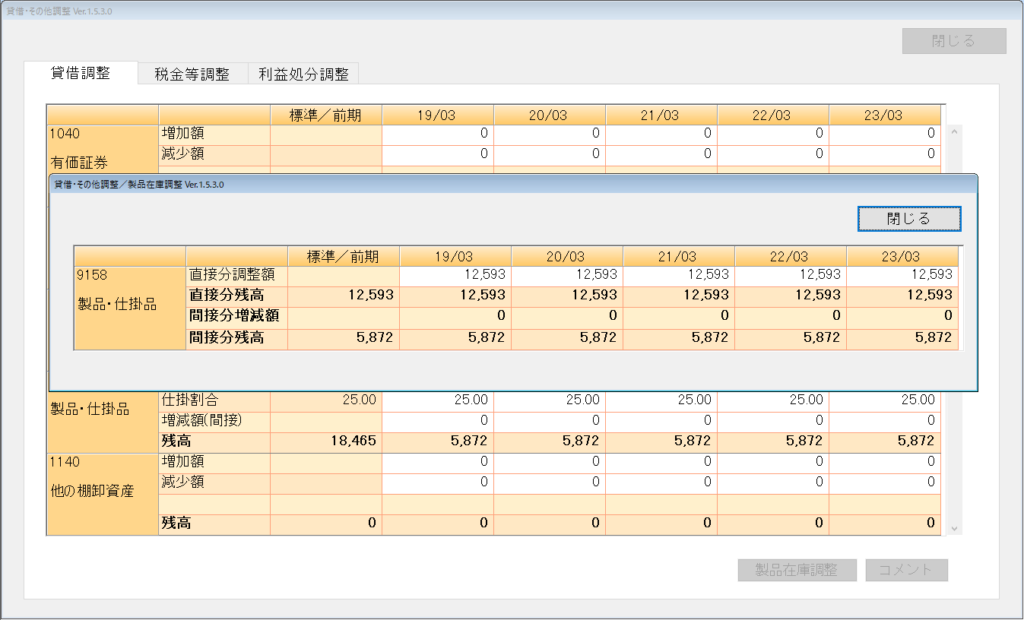

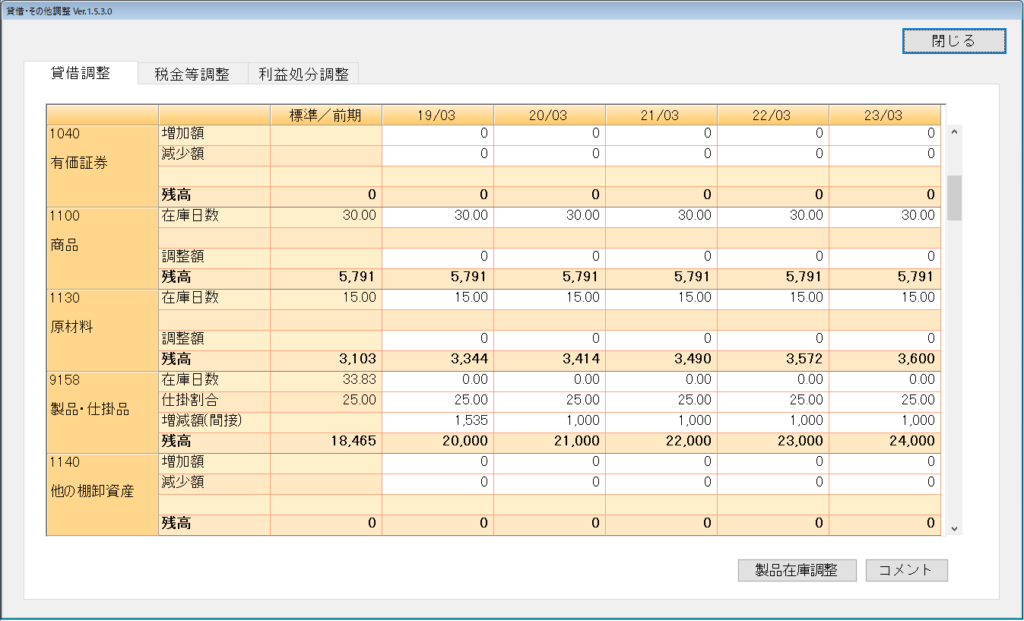

A. 在庫を決まった金額にしたい場合は、「貸借その他調整」と「製品在庫調整」を使用して調整を行います。

操作方法

① 「中期ビジョン」>「計画作成」>「投資等戦略」>「貸借その他調整」を開きます。

② 「製品・仕掛品」の科目を調整します。 「製品在庫日数」を「0.00」日にします。

③ 「製品在庫調整」を押下します。

「直接分調整額」の行に「標準/前期」列の「直接分残高」に記載されている金額を同額5年間入力します。

④ 元の画面に戻りましたら、「増減額(間接)」の行で表示したい金額になるように調整します。

(例) 計画1年目 製品在庫+仕掛品の合計で 20,000千円になるように調整します。

計画2年目以降は、1,000千円づつ増加するように入力しました

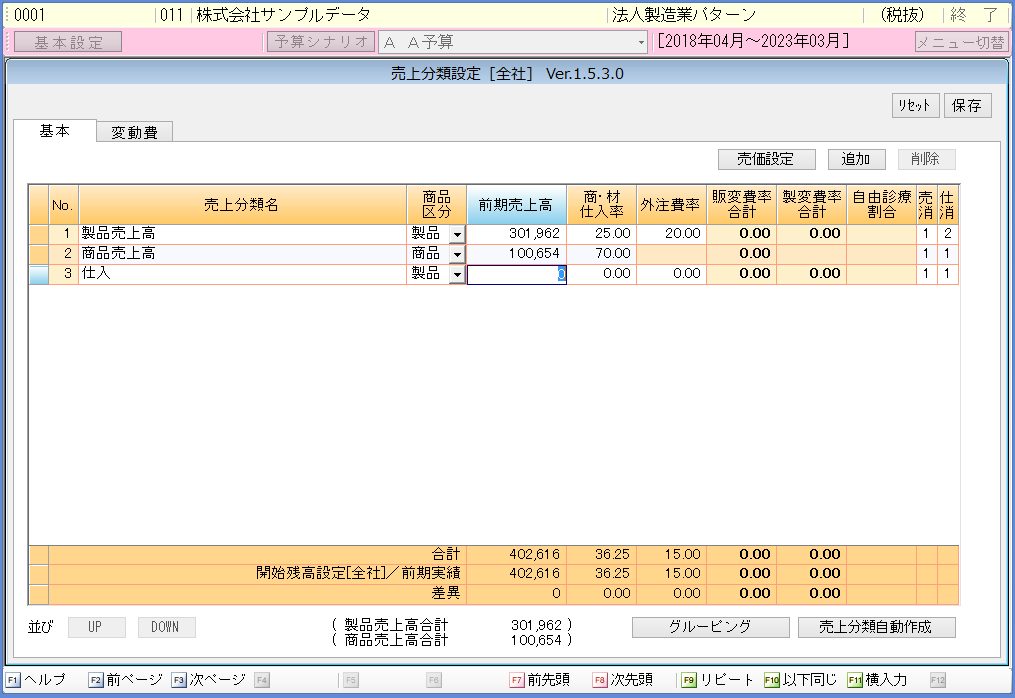

A. 仕入用の売上分類を作成します。

操作方法

①「中期ビジョン」>「準備処理」>「売上分類設定」を開きます。

②登録済みの売上分類の商・材仕入率を0にします。

③「追加」で仕入用の売上分類を追加し、「保存」します。

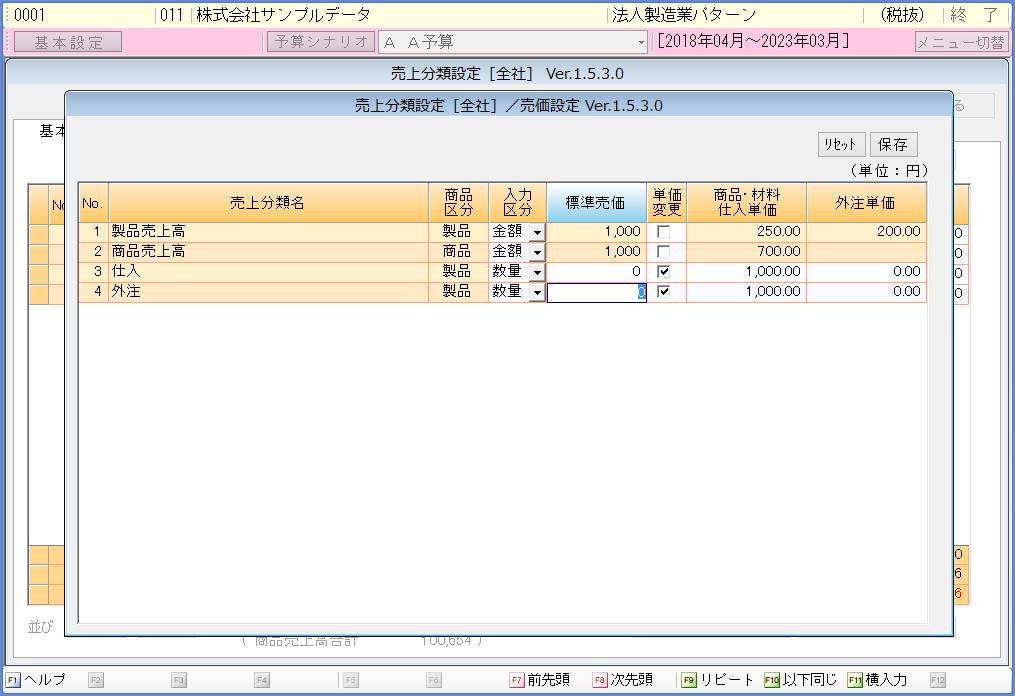

④「売価設定」をクリックし下記項目を入力し、「保存」して閉じます。

・「入力区分」は「数量」にします。

・「標準売価」は「0」にします。

・「単価変更」にチェックを付けます。

・「商品・材料仕入単価」を「1000」と入力します。

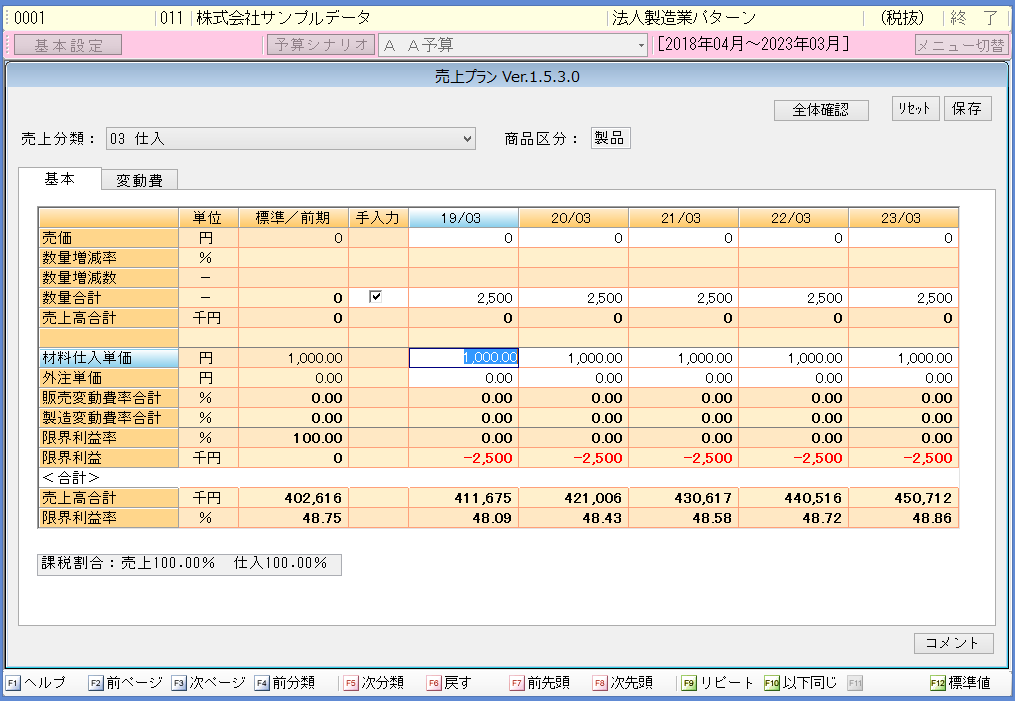

⑤「中期ビジョン」>「計画作成」>「売上計画」を開きます。

⑥数量合計の「手入力」にチェックを入れ、仕入金額を入力します。

⑦「材料仕入単価」 (商品区分が「商品」の場合は「商品仕入単価」) を「1000」と入力します。

Load More

財務連動について

A. ユーザーサイト>ユーザーサポート>ツールダウンロード> MAP3財務連動切り出し画面集

から該当する財務システムの出力マニュアルをダウンロードしてください。

各財務ソフトから出⼒するデータは、以下の⽬的に応じて出⼒します。

■通常の使い⽅ : 計画作成時や予実管理を⾏う際に、前期または進⾏期の⽉次データを連動します。

■決算評価での使い⽅(5年連動) : 決算評価を⾏う際に、過去5期分の決算データが⼀括連動できます。

■部⾨別単年度計画の使い⽅(部⾨連動) : 部⾨の単年度計画作成・予実管理を⾏う場合、 部⾨別⽉次データが連動できます。

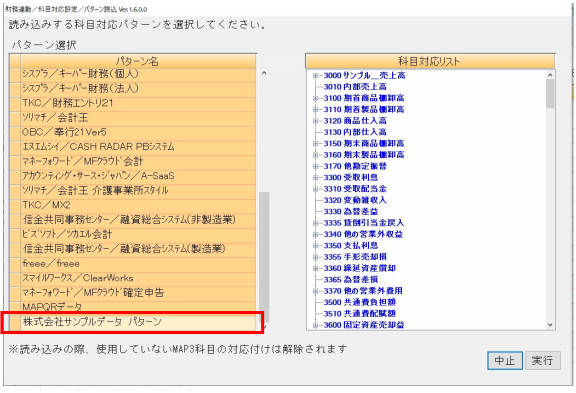

A. 「パターン登録」と「パターン読込」を行うと使用できるようになります。

操作方法

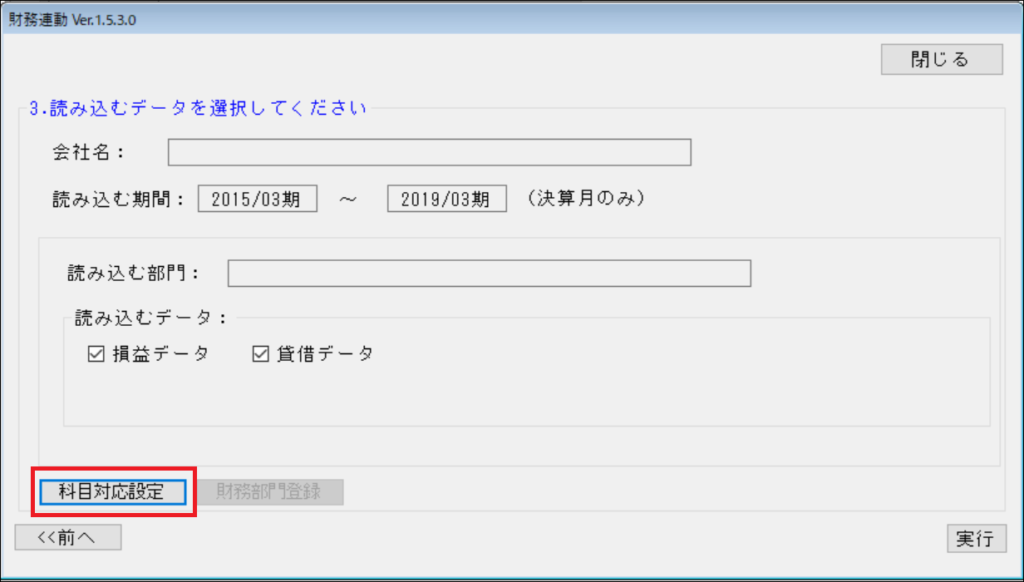

1.元の会社での登録方法

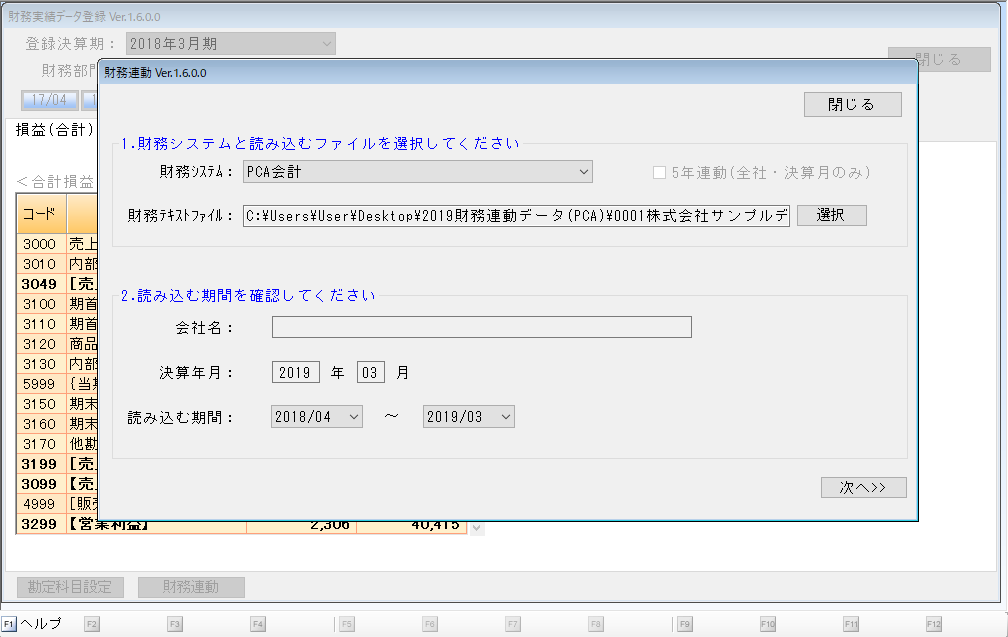

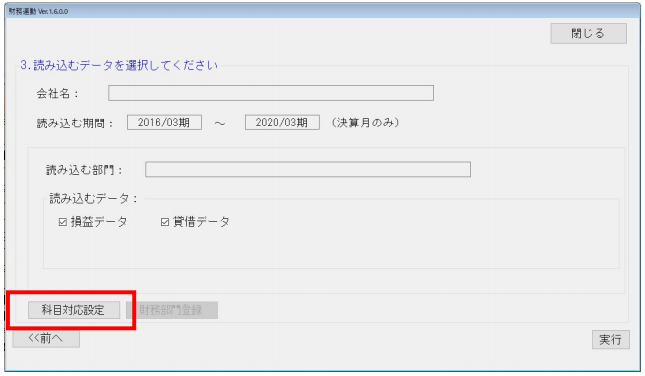

①「財務基礎データ」>「財務実績データ登録」>「財務連動」をクリックし、財務ソフトと出力したファイルを選択して「次へ」をクリックします。

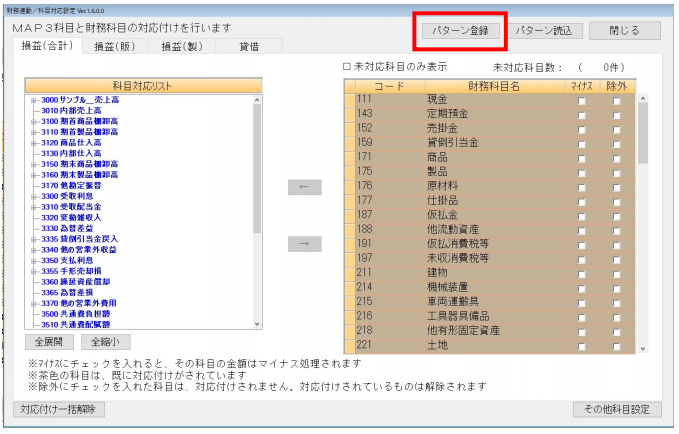

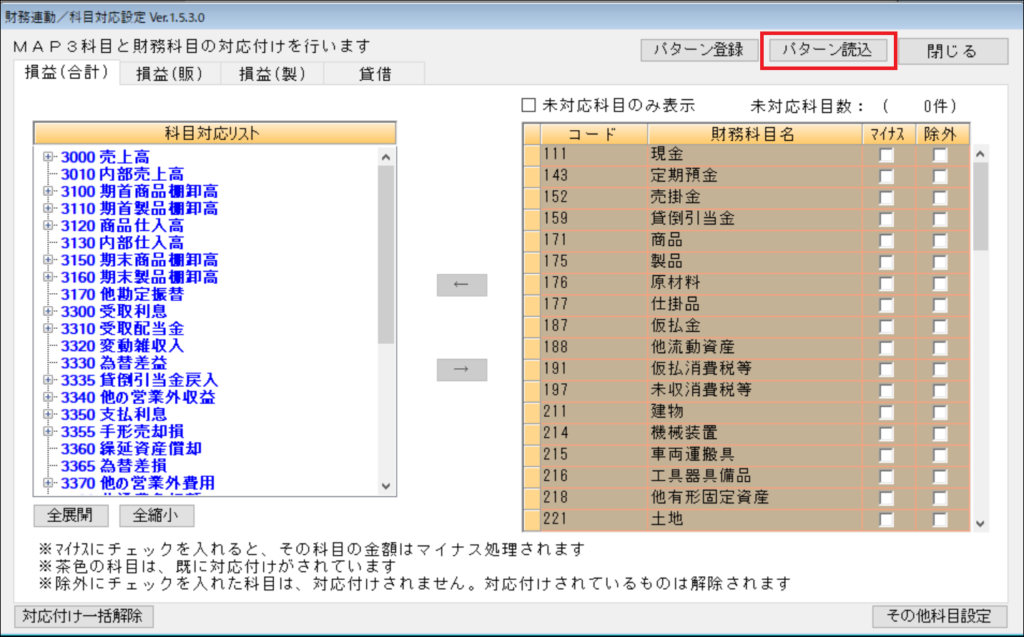

②「科目対応設定」をクリックします。

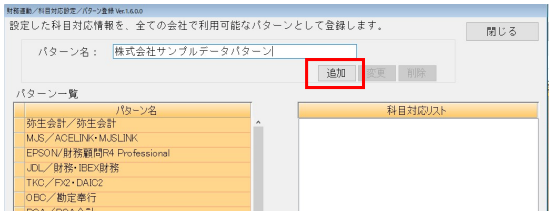

③「パターン登録」をクリックします。

④パターン名を入力し「追加」をクリックします。

追加すると、パターン一覧の最下部に表示されます。

2.新しい会社への反映方法

① 「財務基礎データ」>「財務実績データ登録」>「財務連動」をクリックし、財務ソフトと出力したファイルを選択して「次へ」をクリックします。

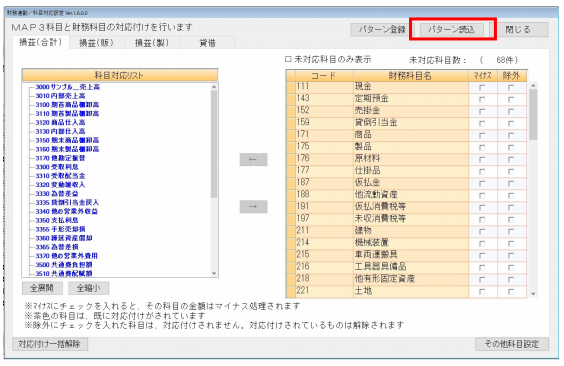

② 「科目対応設定」をクリックします。

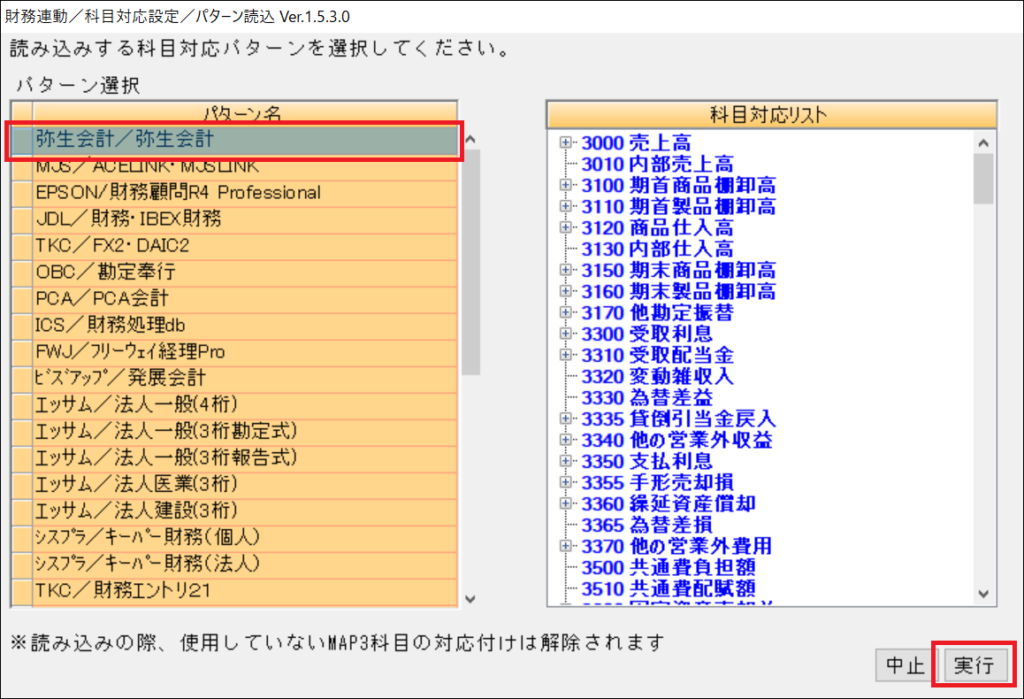

③「パターン読込」をクリックします。

④ パターンを選択して「実行」ボタンを押下します。

⑤登録した科目の対応付けが反映されていれば完了です。

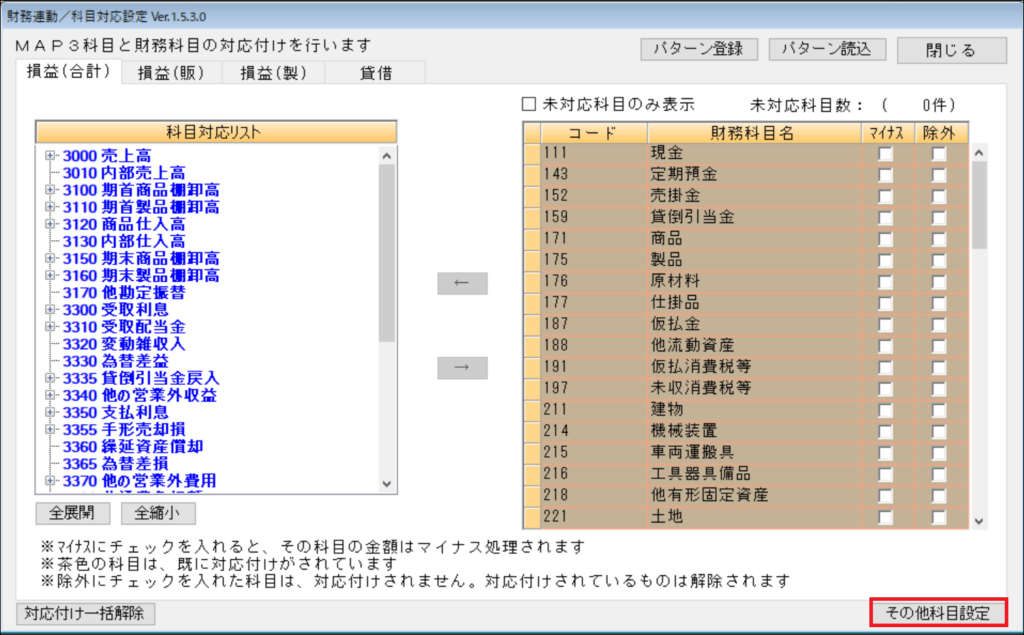

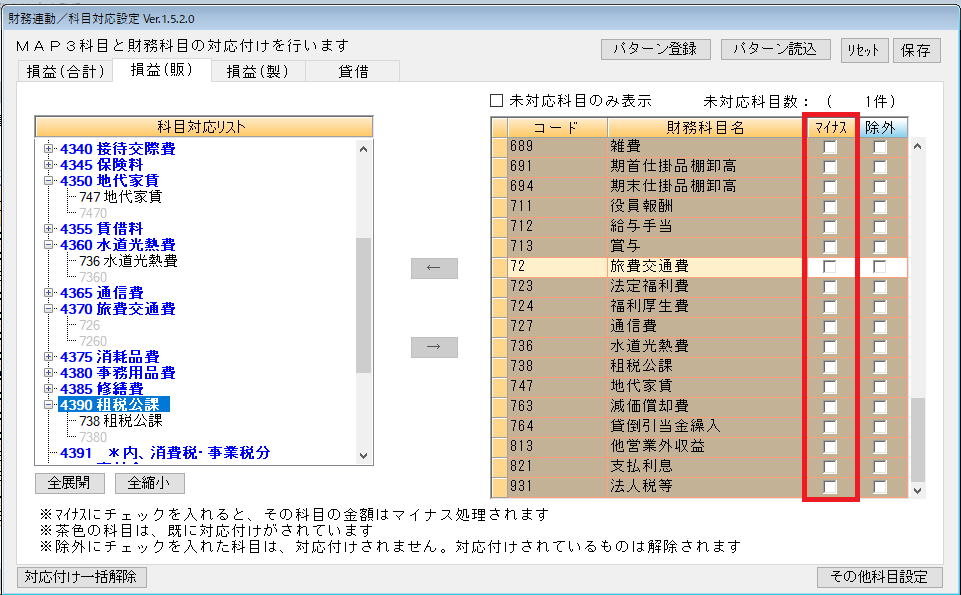

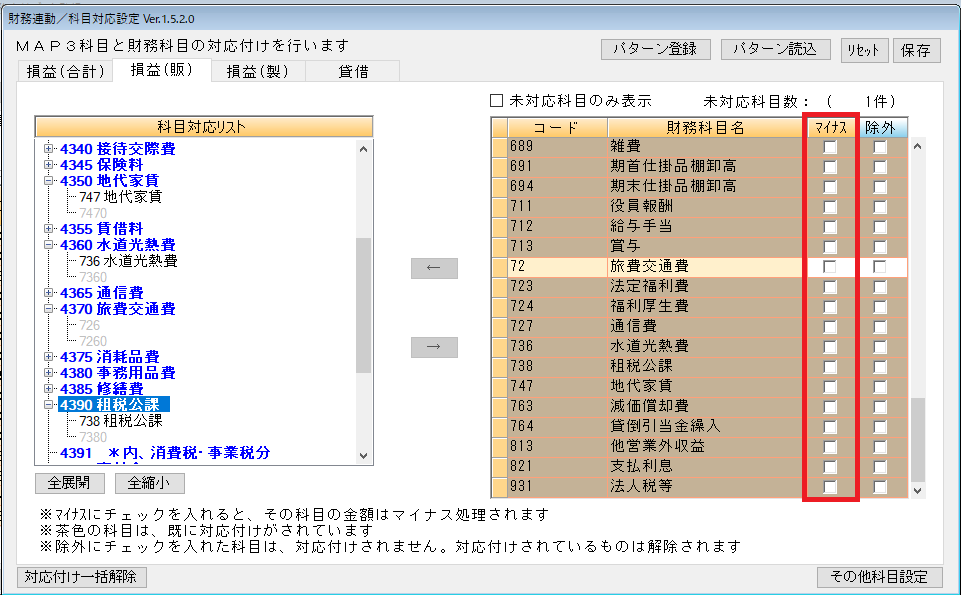

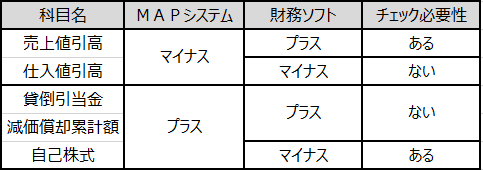

A. 以下の項目を確認してください。

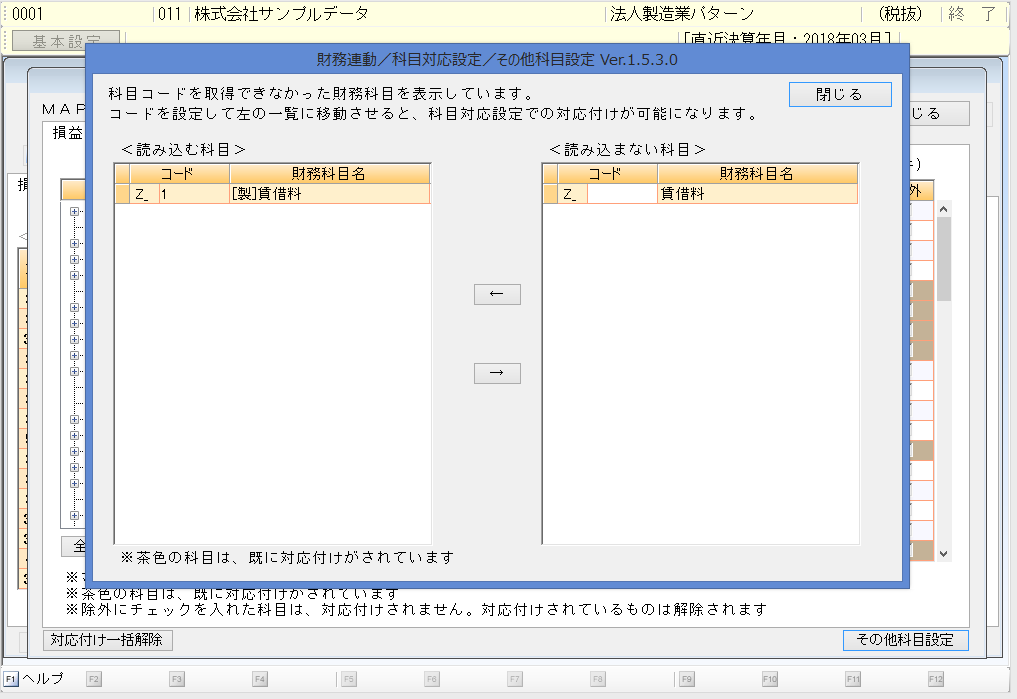

1.その他科目設定に科目が残っている

2.科目の符号が間違っている

(減価償却累計額・貸倒引当金・自己株式)

3.マイナスする科目の紐づけ方法が誤っている

(売上値引・売上割戻・売上割引・仕入値引・仕入割戻・仕入割引)

操作方法

1.その他科目設定に科目が残っている

①「財務基礎データ」>「財務実績データ登録」 > 「財務連動」 > 「ファイル選択」 > 「次へ」で次の画面へ進み、「科目対応設定」を開きます。

②「その他科目設定」をクリックし、読み込まない科目に入っている科目にコードを付け、を読み込む科目に流して保存します。

③「科目対応設定」の未対応科目に読み込んだ科目が表示されるので、対応付けをします。

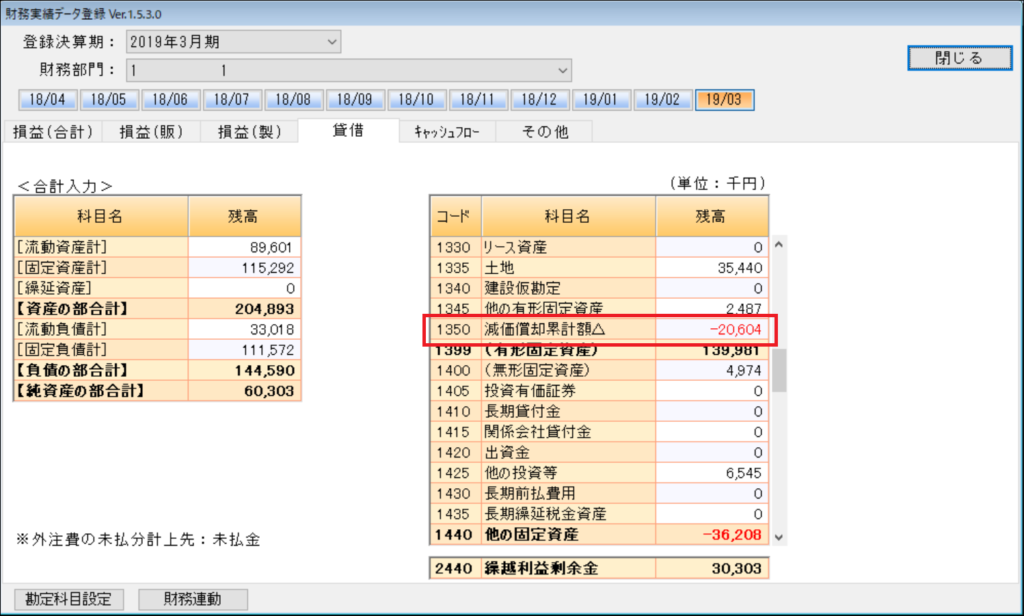

2.科目の符号が間違っている(減価償却累計額・貸倒引当金・自己株式)

「財務実績データ」では、マイナスの科目もプラス表示されるのが正しいです。

マイナス(赤字)になっている場合は財務連動をし直す必要があります。

「科目対応設定」で対応付けを一度解除し、科目の隣の「マイナス」にチェックを入れ、対応付けをします。

対応付け解除方法:左にある対象科目をクリック後、中央の左から右の矢印をクリックします。

3.マイナスする科目の紐づけ方法が誤っている(売上値引・売上割戻・売上割引・仕入値引・仕入割戻・仕入割引)

上記の科目はMAPの科目のなかに存在しないので、売上・値引に直接対応付け、売上・仕入からマイナスします。

財務連動をし直します。対応付けを解除し、「マイナス」にチェックを入れ、売上・仕入に対応付けします。

対応付け解除方法:左にある対象科目をクリック後、中央の左から右の矢印をクリックします。

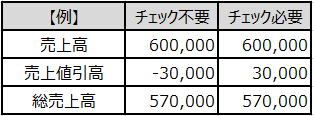

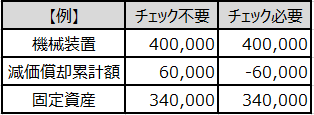

※補足 (操作方法「2.」「3.」)

財務システムによって、 「2.」「3.」 の科目が「プラス」で出力されるか、「マイナス」で出力されるかは異なります。

「2.」:減価償却累計額・貸倒引当金・自己株式

「3.」:売上値引・売上割戻・売上割引・仕入値引・仕入割戻・仕入割引

「2.」 の場合、MAPシステム上では、「プラス」で入力し合計科目から「マイナス」される科目になります。

「3.」 の場合、MAPシステム上では、 売上・仕入の科目に直接対応付けし、合計から「マイナス」する 科目になります。

上記をまとめるとこのようになります。

A. 科目対応設定でパターン読込を行います。

一度もパターン読込を行っていない場合は、下記操作方法に従って、現在ご使用のシステムのパターン読込を行ってください。

それでも未対応科目が多い場合は、別システムのパターン読込を試すと未対応科目が減る場合があります。

(例えば、「現在は勘定奉行を使用しているが、以前TKCを使用していた」という場合、データ引継の関係で、勘定奉行ではなくTKCのパターンを読み込むと未対応科目数が減ります。)

操作方法

①「財務基礎データ」>「財務実績データ登録」>「財務連動」>「ファイル選択」>「次へ」>「科目対応設定」まで進みます。

②「科目対応設定」をクリックします。

③「パターン読込」をクリックします。

④読み込みたい科目体系パターンを選択し、「実行」します。

Load More

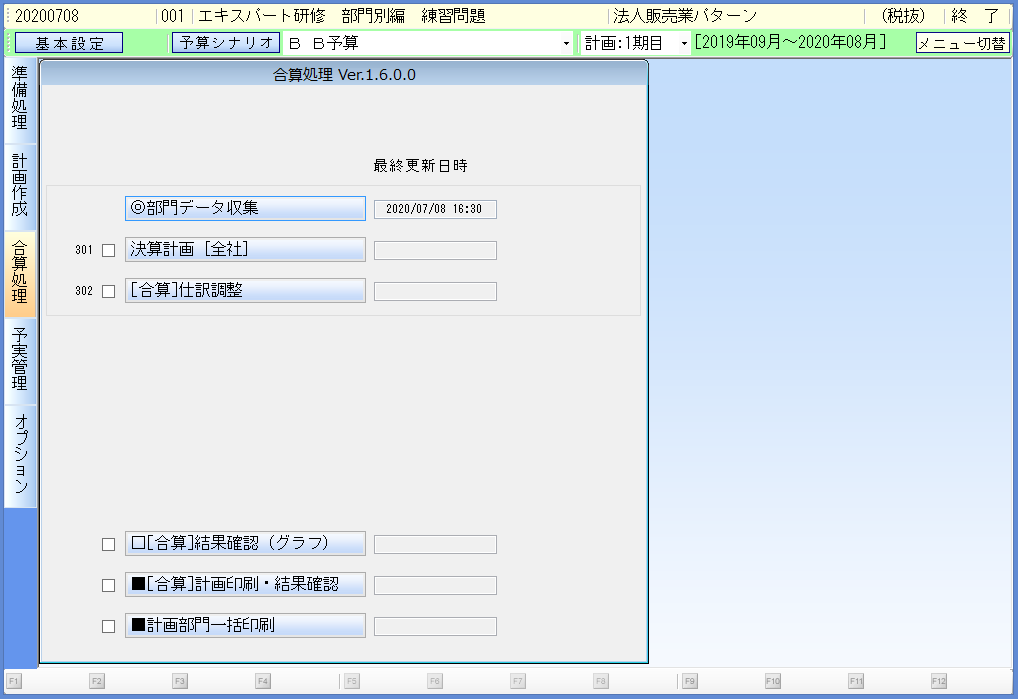

部門別の計画について

機能

科目計算確認は、MAP3で作成した計画の数値の根拠となる計算式を確認できる帳票です。

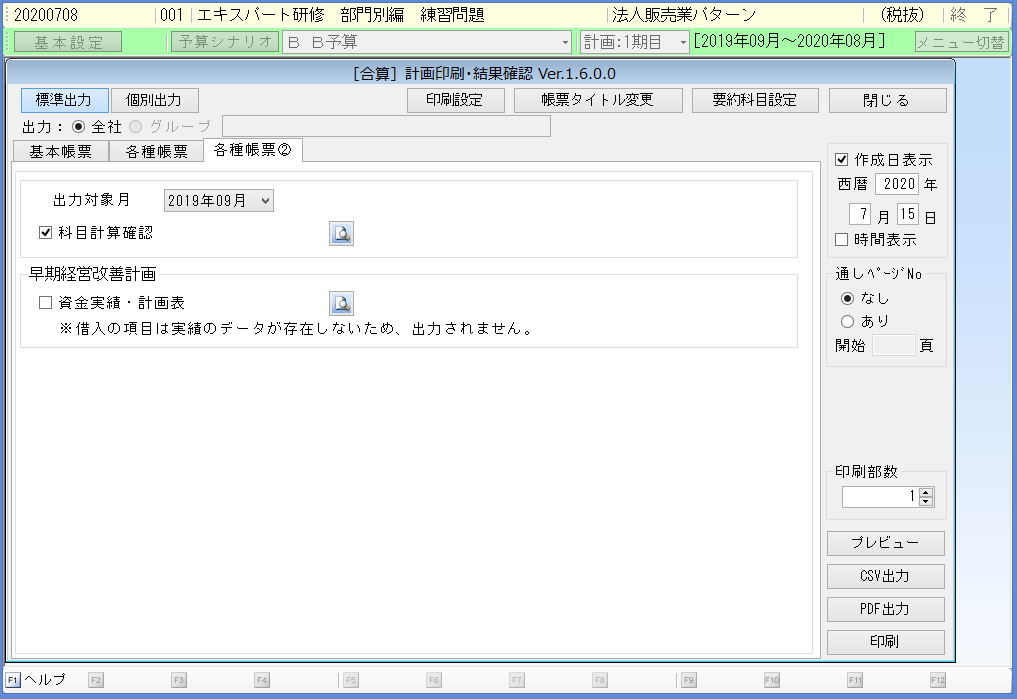

今回のバージョンアップでは、部門別計画の「[合算]計画印刷・結果確認」で科目計算確認の帳票を出力できるようになりました。

操作方法

①部門別計画のデータで「経営サイクル」>「合算処理」> 「[合算]計画印刷・結果確認」 >「各種帳票②」を開きます。

② 「出力対象月」で科目計算を確認したい月を選択し、青虫眼鏡ボタンをクリックするとプレビューを表示できます。

A. ”消費税・法人税の税金計算”と”一部の科目の計算”は、各部門の数値を合算した後に自動計算します。そのため、各部門の数値を合算した数値と同じになりません。

該当する科目は、下記になります。

(損益計算書)

・ 租税公課

・ 貸倒引当金繰入/貸倒引当金戻入

・ 他の営業外収益

・ 法人税・住民税等

(貸借対照表)

・ 貸倒引当金

・ 仮払税金/未払税金等

・ 消費税予納還付額/未払消費税

操作方法

・ 租税公課

租税公課に予期しな い金額が表示される場合は、こちらへ

・ 他の営業外収益

他の営業外収益に予期しない数値が表示される場合は、こちらへ

・ 貸倒引当金繰入/貸倒引当金戻入

貸倒引当金は、各部門の数値を合算した後に計算されます。計算された金額が、開始残高設定に入力されている金額と比較します。その結果

・ 昨年度末よりも金額が大きい → 差額が「貸倒引当金繰入」となります。

・ 昨年度末よりも金額が少ない → 差額が「貸倒引当金戻入」に計上されます。

・ 貸倒引当金

貸倒引当金は、各部門の数値を合算した後に計算されます。

設定を行う画面は、「合算処理」>「決算計画」>「その他」の「貸倒引当金(流動)」になります。

・ 仮払税金/未払税金等 および 消費税予納還付額/未払消費税

税金計算は、各部門の数値を合算した後に計算されます。

部門ごとに、税金計算は行われません。

計算結果を確認する場合は、「合算処理」>「合算・計画印刷結果確認」>「全社帳票②」>「プルーフリスト(税金内訳)」をご覧ください。

Load More

建設業の計画について

A. 下記操作で切り替えはできますが、計画データはクリアされてしまいます。

操作方法

①「会社選択」で完成基準と進行基準を切り替えたい会社を選択し「会社変更」をクリックします。

②「業種を変更する」にチェックを入れ、「製造」を選択し「実行」します。

※建設業会計基準を直接切り替えることができないため、一度「製造」に切り替えます。

③もう一度 完成基準と進行基準を切り替えたい会社を選択し 「会社変更」をクリックします。

④「業種を変更する」にチェックを入れ「建設」を選択し、「完成基準」または「進行基準」を選択して「実行」すると建設業会計基準が変更されます。

Load More

医業の計画について

Load More

個人の計画について

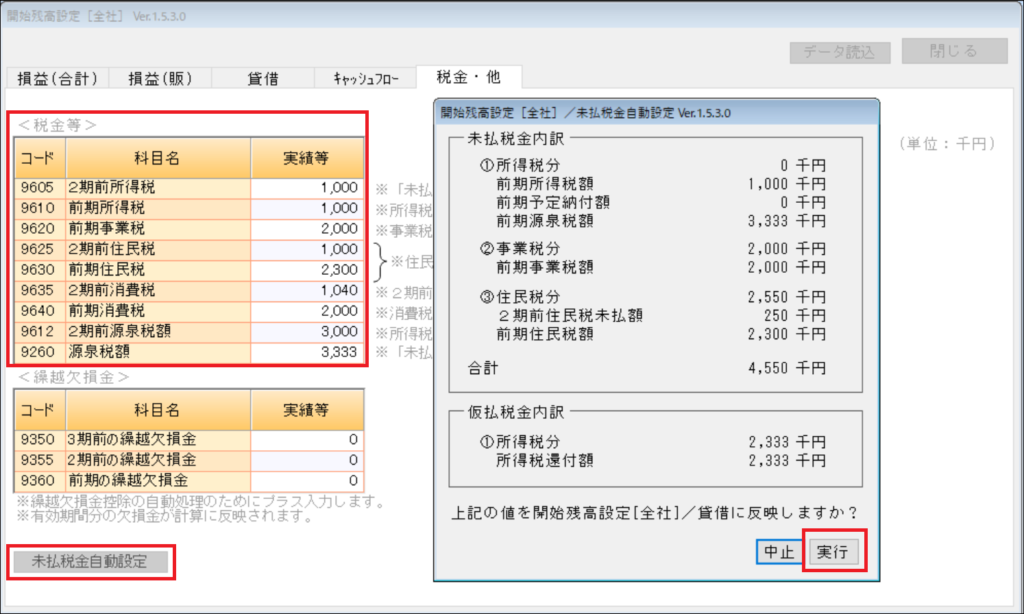

A. 個人の場合には所得税等を未払税金勘定に計上する必要があります。

操作方法

「開始残高設定」>「税金・他」>「税金等」の各項目を入力後、「未払税金自動設定」を実行すると、貸借の「未払税金等」に計上されるべき数値が設定されます。

Load More

税金について

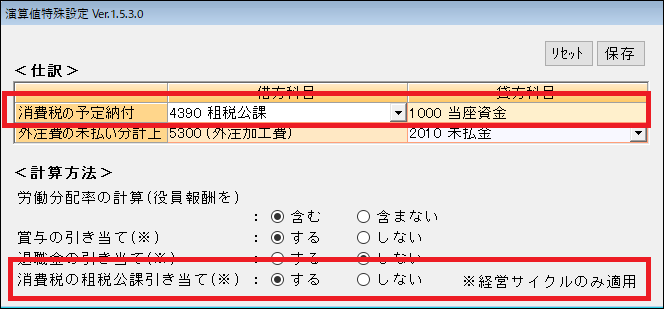

A. 財務基礎データの演算値特殊設定で設定をします。

操作方法

①「財務基礎データ」 > 「演算値特殊設定」を開きます。

②消費税予定納付の借方科目を「租税公課」を選択します。

③消費税の租税公課引当(※)の「する」を選択します。

④「経営サイクル」>「準備処理」>「開始残高設定」>「税金・他」に前期消費税年税額を入力します。

⑤前期消費税年税額を12等分した金額が引当金として租税公課に計上されます。

仕訳:租税公課/未払消費税

※予納時は、未払い消費税/当座資金の仕訳が切られます。

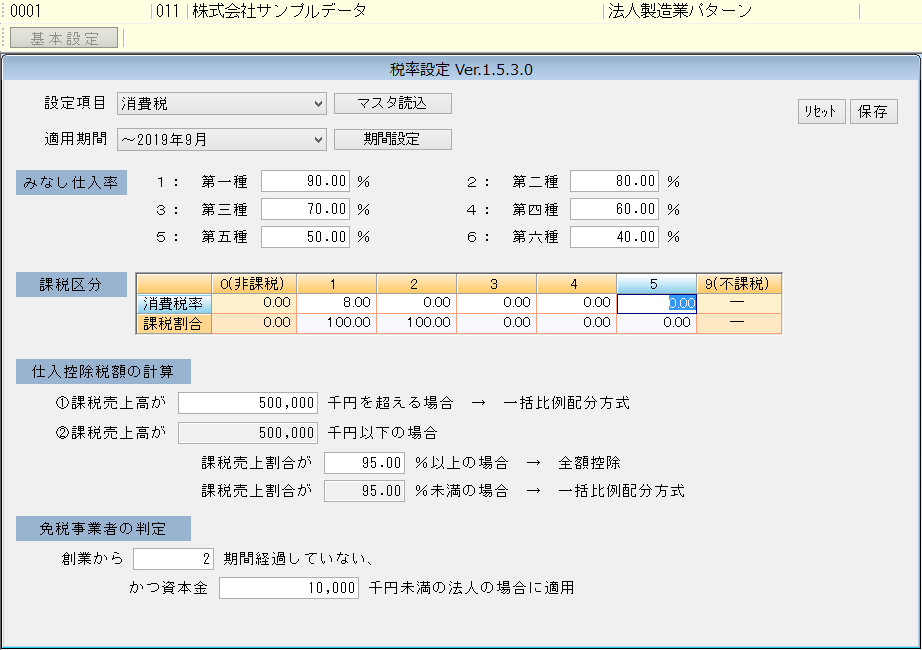

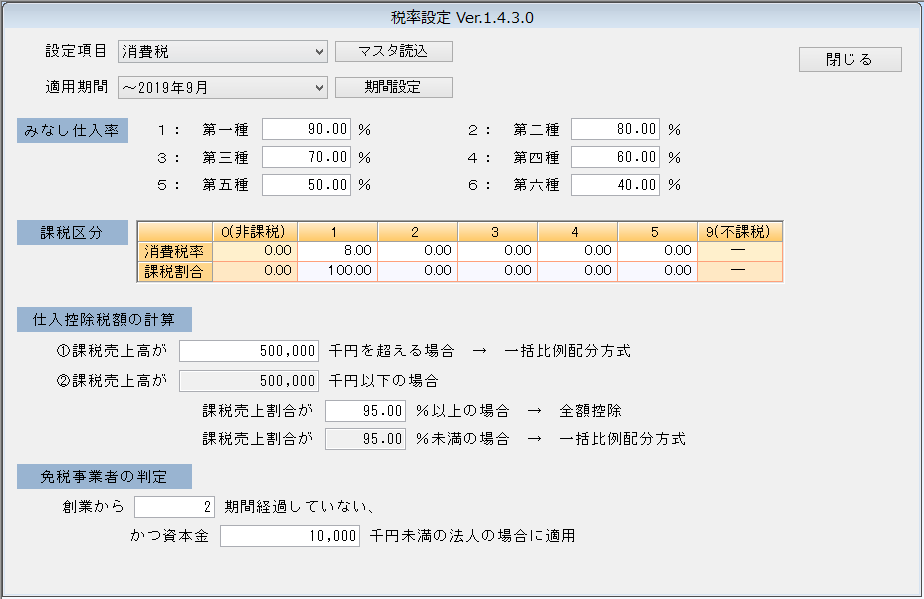

A. 税率設定と売上分類設定の設定を変更します。

操作方法

①「財務基礎データ」>「税率設定」を開きます。

②設定項目は「消費税」を選択し、「課税区分」の「2~5」の使用していない区分に

「消費税率:0%」「課税割合:100% 」と入力します。

(入力例では「2」を使用しています。)

※適用期間「~2019年9月」「2019年10月~」と分かれている場合は両方の期間で 「消費税率:0%」「課税割合:100% 」 と入力が必要です。

③「保存」>「閉じる」をクリックします。

④「中期ビジョン」または「経営サイクル」>「準備処理」>「売上分類設定」を開きます。

⑤輸出免税を適用させたい売上分類の「売消」「仕消」の区分を②で設定した区分に変更します。

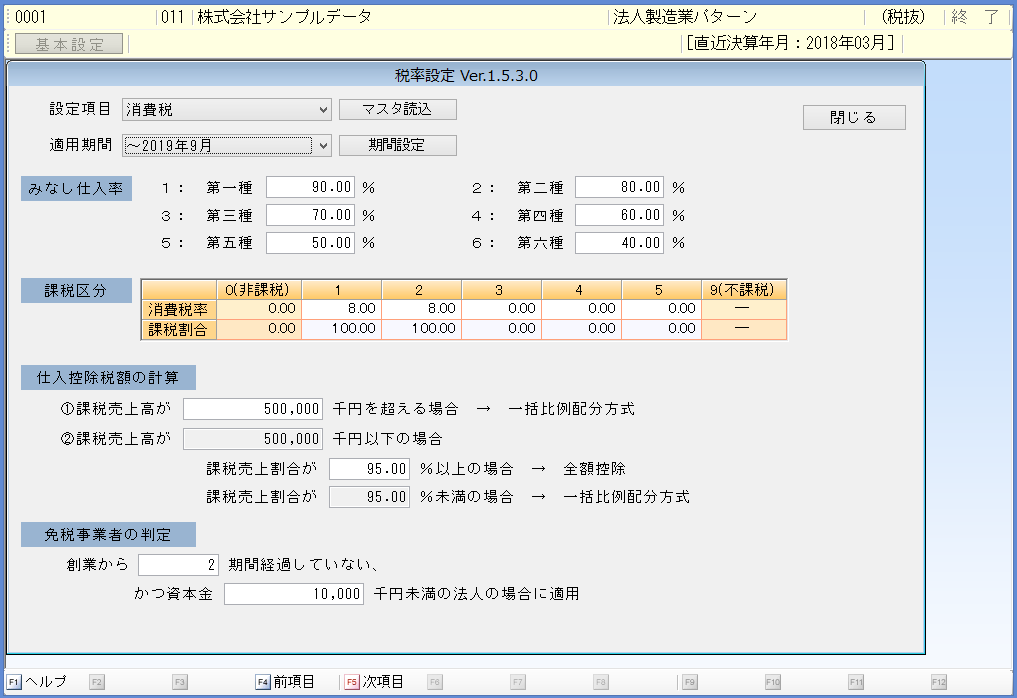

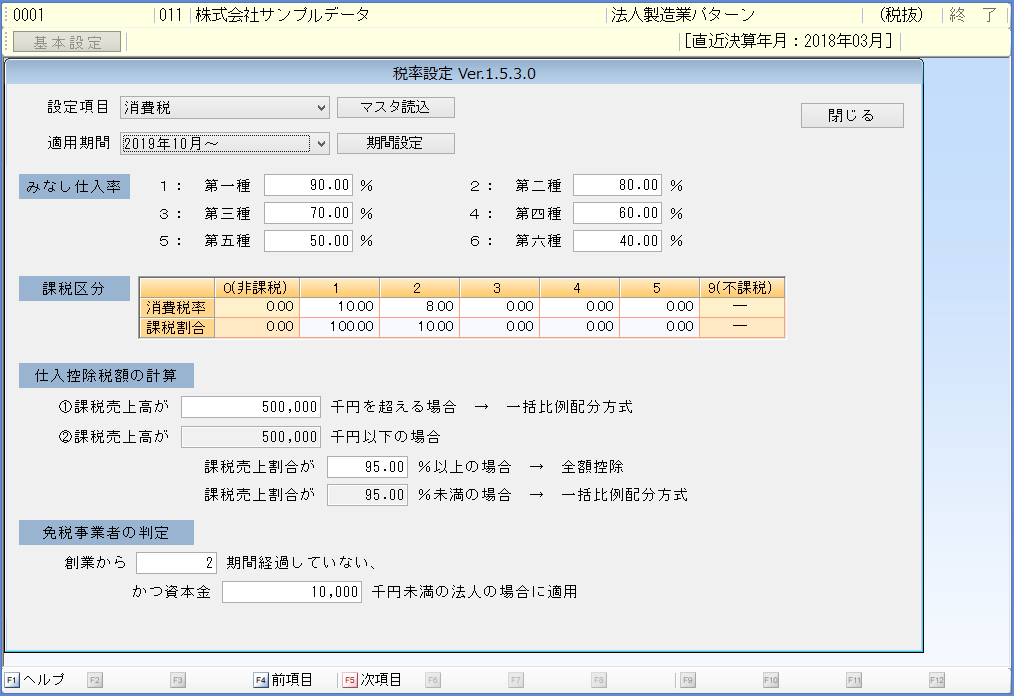

A. 税率設定と売上分類設定で設定を変更します。

操作方法

①「財務基礎データ」>「税率設定」を開き、「設定項目:消費税」を表示します。

② 「課税区分」の「2」に、「消費税率:8% 、課税割合:100% 」と入力します。

※注意※適用期間が分かれている場合は、「2019年10月~」も同じように 「消費税率:8% 、課税割合:100% 」と 入力します。

③「中期ビジョン」または「経営サイクル」の「売上分類設定」を開きます。

④対象となる売上分類の「売消」「仕消」の箇所を「2」に変更すると、税率設定で設定した「軽減税率」が適用されます。

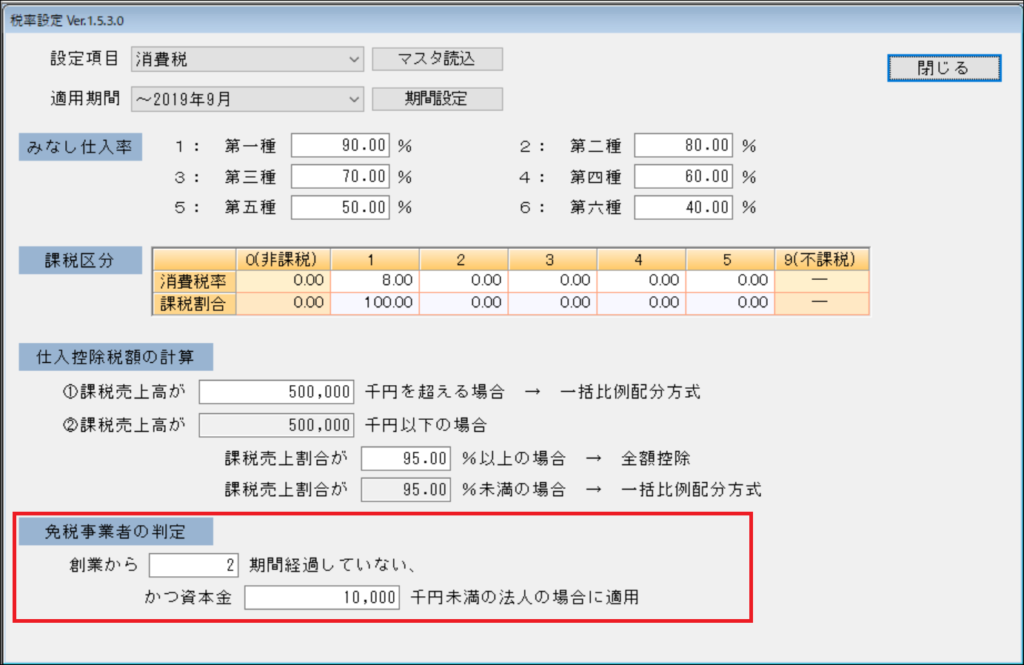

A. 初期設定で設定されています。

財務基礎データの税率設定の判定で、免税処理が行われます。

租税公課、または、営業外収益に消費税分が表示されます。

画面:「財務基礎データ」>「税率設定」>「消費税」

・全期間免税にしたい→創業から「999」期間経過していないに変更する

・2期間免税を課税にしたい→ 創業から「0」期間経過していないに変更する

・計画の途中から免税にしたい→対象(免税期間を終える)期間に変更する

例) 創業から前期実績まで12年している場合 創業から前期実績まで12年+計画3年=15年

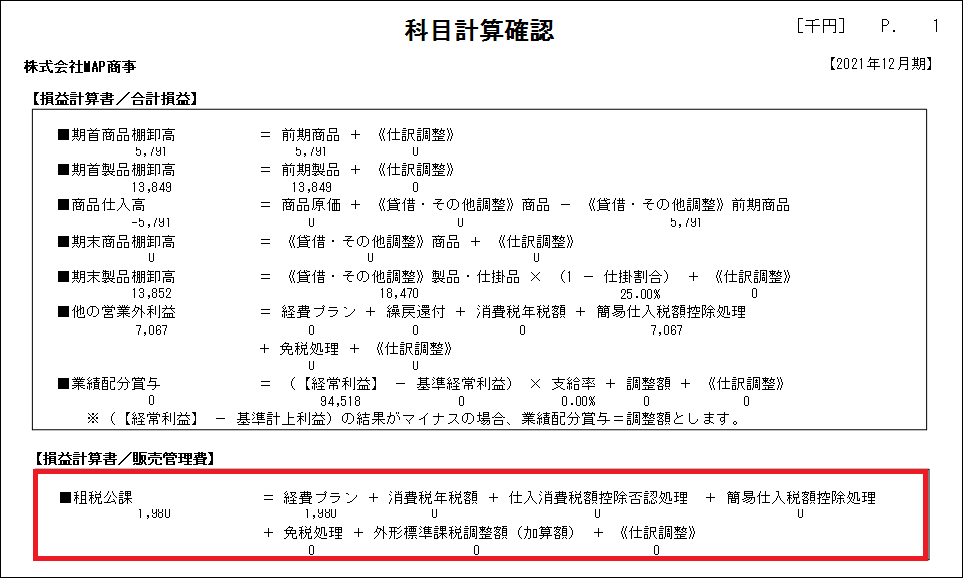

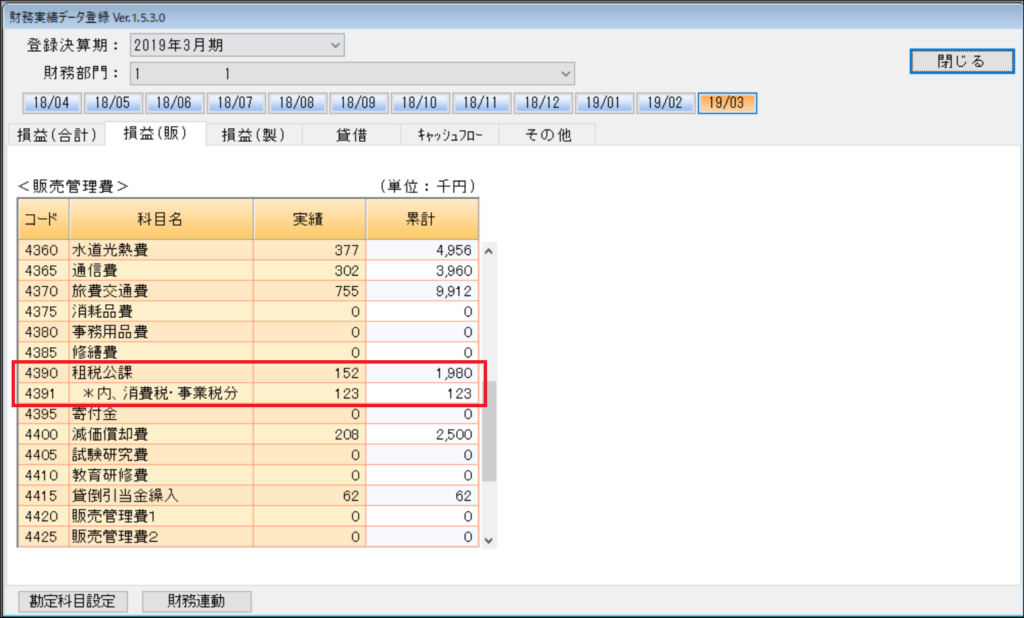

A. 科目計算確認で計算根拠を確認できます。

税抜・税込によって原因が異なります。

・税込:「開始残高設定[全社]」の内、消費税・事業税分が未入力

・税抜:1.課税売上割合が95%未満となり、控除対象外仕入消費税が発生している場合(95%ルール)

2.「簡易課税」で仕入消費税額が簡易仕入消費税額より大きい場合

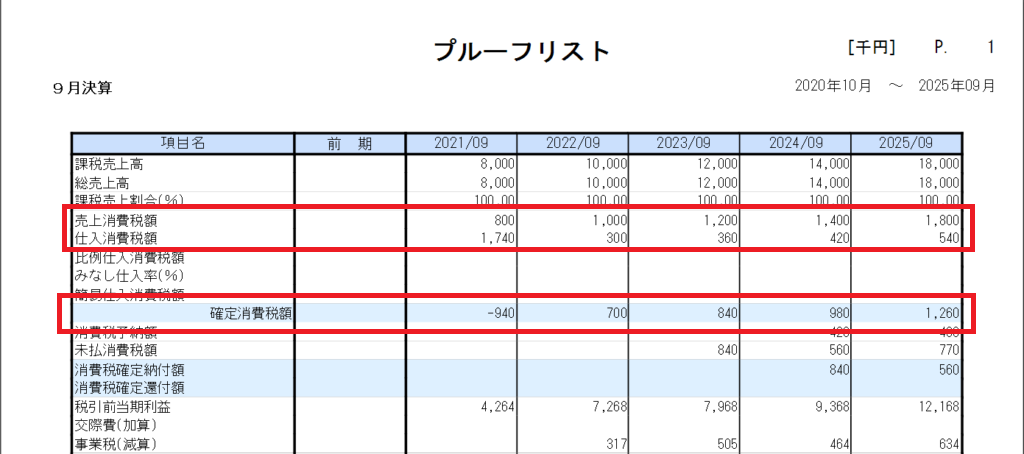

3.消費税免税期間で売上消費税額より仕入消費税額の値が大きい場合

・法人企業:外形標準課税が発生している場合

操作方法

・税込 :「開始残高設定[全社]」の内、消費税・事業税分が未入力

① 「開始残高設定[全社]」を開きます。

② 貸借の租税公課の下の「4391消費税・事業税分を入力します。

・税抜:1.課税売上割合が95%未満となり、控除対象外仕入消費税が発生している場合(95%ルール)

課税売上割合が95%未満の場合、控除対象外仕入消費税の額が租税公課に振られます。

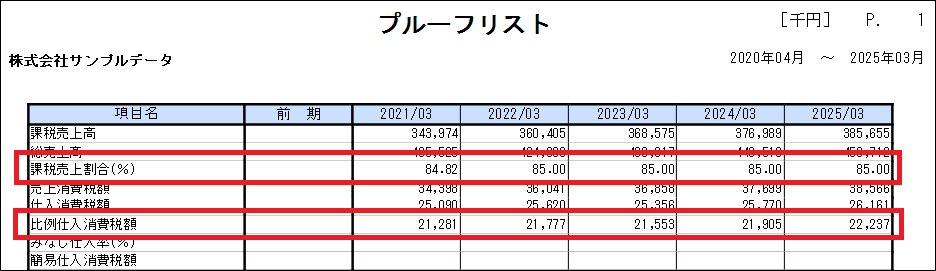

課税売上割合は「印刷・結果確認」>「プルーフリスト」で確認します。

※課税売上が5億円以下が対象。5億円を超える場合は、100%未満が対象になります。

原因

①「財務基礎データ」>「税率設定」>「消費税」の課税区分表にて、課税割合が95%未満になっている場合

②業種が医業で「売上プラン」の自由診療割合が100%未満の場合

③ 非課税売上(土地売却や受取利息の発生)がある場合

・税抜:2.「簡易課税」で「仕入消費税額」が「簡易仕入消費税額」より大きい場合

※簡易仕入消費税額の値が大きい場合は「他の営業外収益」に差額が表示されます。

例:(仕入消費税)29,715ー(簡易仕入消費税額)28,327 = (租税公課) 1,388

損益計算書(販売管理費)

・税抜:3.消費税免税期間で「売上消費税額」より「仕入消費税額」の値が大きい場合

この場合、確定消費税がマイナスになります。

入力例) 創業したての計画で、計画1年目に建物を購入したケース

本来、この場合消費税が還付になります。しかし、「免税」の期間の場合「還付」されるはずの消費税が還付されなくなります。その「還付されない消費税」を「損金」として計上するため「租税公課として」計上します。

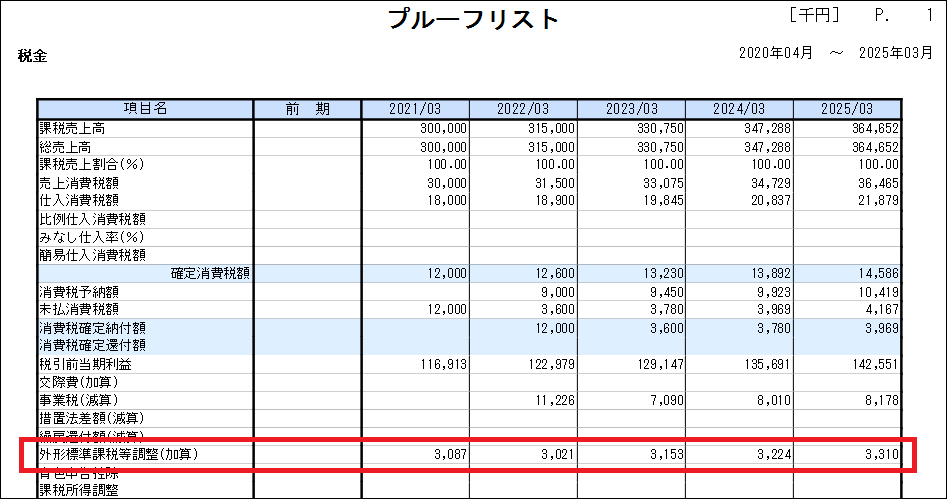

・ 法人企業:外形標準課税が発生している場合

資本金1億円超の場合、外形標準課税が発生します。

※入力ミスで発生することがあります。(1000円単位での入力のところ円単位で入力など)

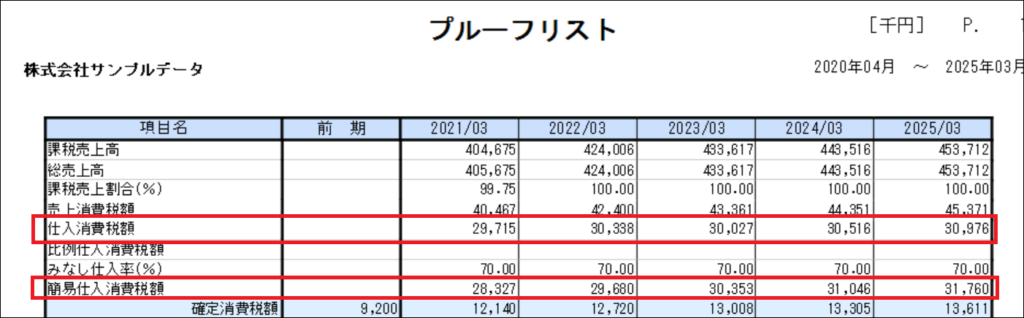

A. 税抜・税込によって原因が異なります。

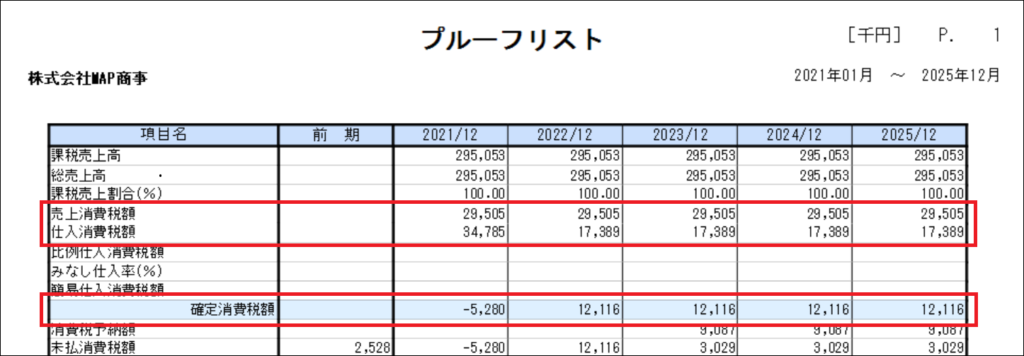

1.税込:「原則課税」で仕入消費税額が売上消費税額より大きい場合(還付)

2.税抜:「簡易課税」で簡易課税消費税額が仕入消費税額より大きい場合

3.税抜:「消費税免税期間」で仕入消費税額より売上消費税額の値が大きい場合

操作方法

1. 税込:「原則課税」で仕入消費税額が売上消費税額より大きい場合(還付)

原因として2つ考えられます。

・計画の中で設備投資を行っている場合

・輸出業者のため、還付処理を行っている場合

例:(仕入消費税額)34,785-(売上消費税額)29,505 =(他の営業外収益)5,280

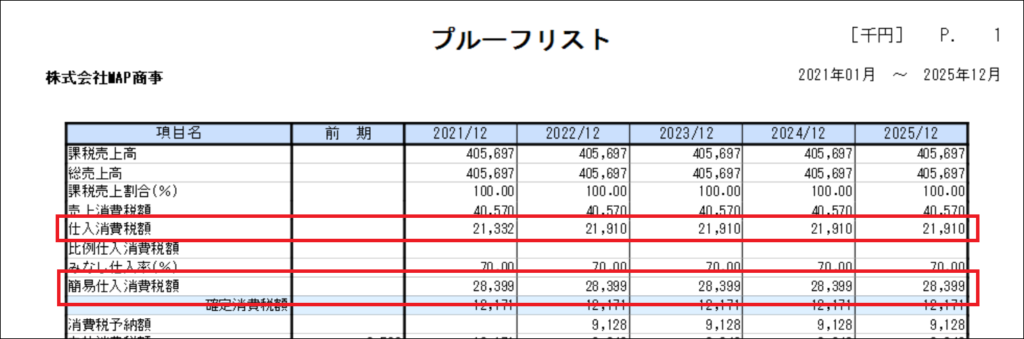

2. 税抜:「簡易課税」で簡易課税消費税額が仕入消費税額より大きい場合

※仕入消費税額の値が大きい場合は「租税公課」に差額が表示されます。

例:(仕入消費税)21,332ー(簡易仕入消費税額)28,399 = (他の営業外収益)7,067

損益計算書

3. 税抜:「消費税免税期間」で仕入消費税額より売上消費税額の値が大きい場合

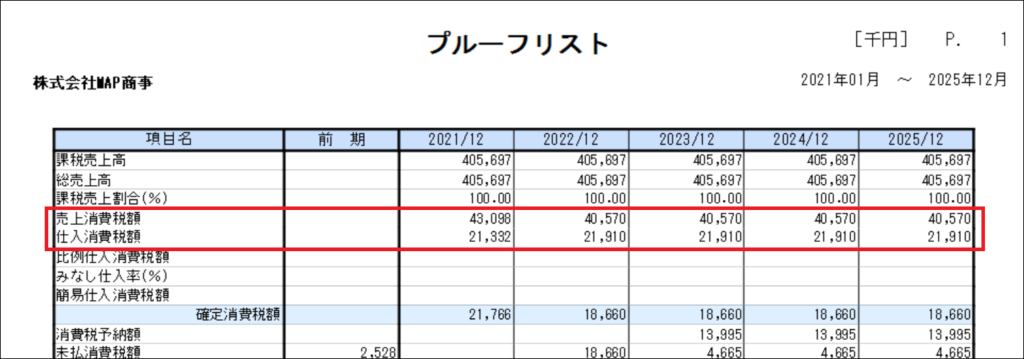

例:(売上消費税額)43,098ー(仕入消費税額)21,332 = (他の営業外収益)21,766

※例は免税期間は計画1期目まで

損益計算書