A. 変動損益計算書の「変動費」と「固定費」の割合により、「棚卸増減変動分」・「棚卸増減固定分」を求めています。

※「製品」と「仕掛品」を作る際には、製造原価報告書にあるように「変動費」(材料仕入・外注費など製品を作成する際に、必ず使用する経費)と「固定費」(賃金・消耗品など製品を作成する場合も作成しない場合でもかかる経費)の2種類あります。変動損益計算書を正しく計算するために 「製品」と「仕掛品」 にかかった経費を 「変動費」 と「固定費」に分けて表現することにより正しい「限界利益」を出しています。

※下記計算式は、実績値から変動損益計算書を計算する場合に使用します。

計画数値から変動損益計算書を計算する場合とは別の計算方法を行います。

操作方法・説明

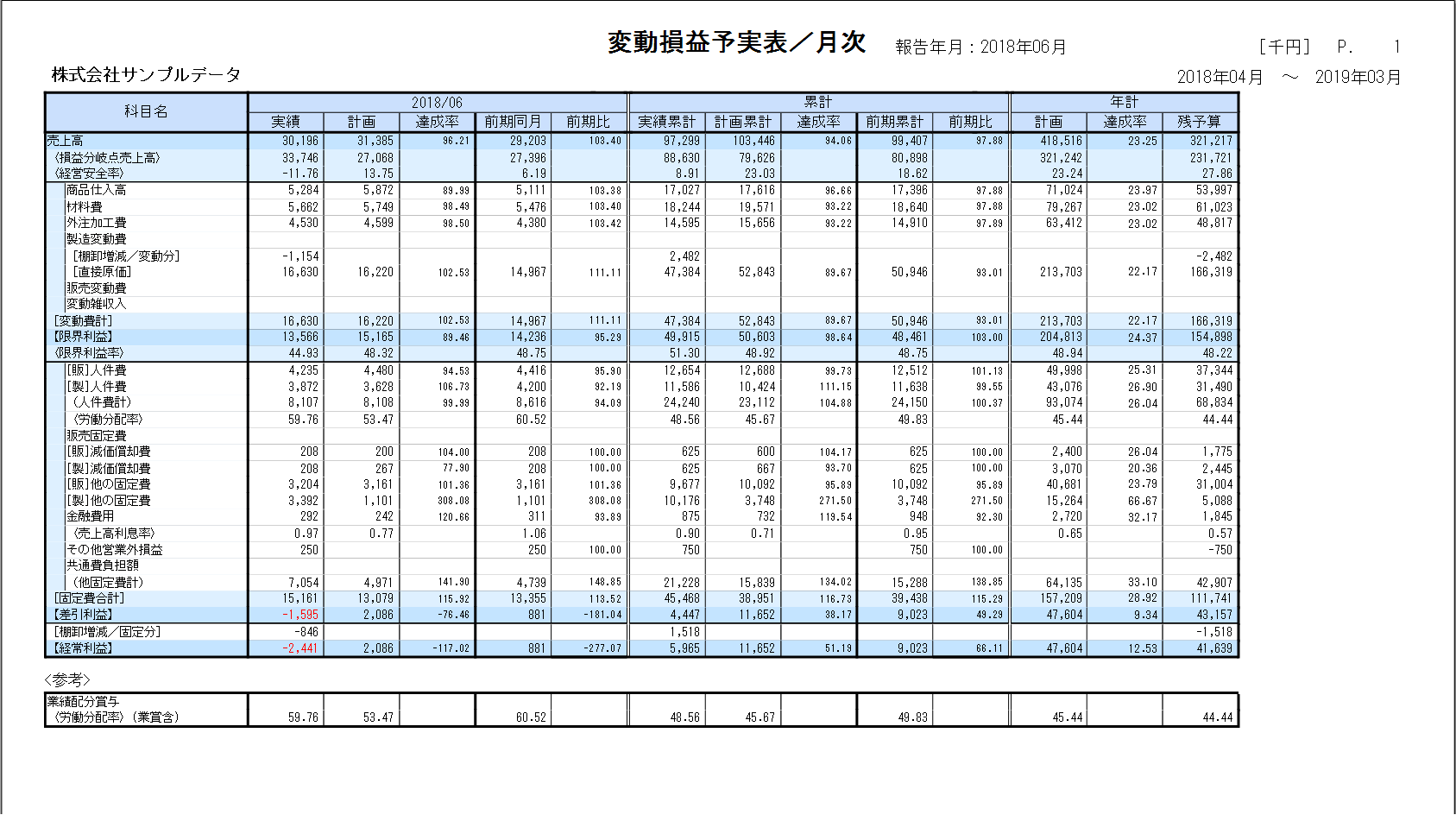

下記のような変動損益計算書があることを前提に説明をいたします。

今回は、2018/06に記載されている金額を求める計算式を記載します。

また、在庫の増減は下記のようになっていることを前提としています。

期首製品棚卸高 : 13,849千円

期末製品棚卸高 : 11,849千円

期首仕掛品棚卸高: 4,166千円

期末仕掛品棚卸高: 4,166千円

① 製品在庫・仕掛品の増減額を求めます。

計算式:(期末製品棚卸高+期末仕掛品棚卸高)-(期首製品棚卸高+期首仕掛品棚卸高)

今回は、-2,000千円になります。

② 変動費と固定費の割合を求めます。

「変動費」の割合を求める計算式

計算式: (変動損益計算書・材料費+変動損益計算書・外注加工費) ÷ ( 変動損益計算書・材料費+変動損益計算書・外注加工費 + 変動損益計算書・[製]人件費+ [製]減価償却費+ [製]他の固定費 ) × 100%

上記の数値を当てはめると

計算式:(5,662 + 4,530)÷ ( 5,662 + 4,530 + 3,872 + 208 + 3,392 ) × 100% = 57.70%

差額が「固定費」の割合となります。

よって、100%-57.70% = 42.30%

③ ①に②の計算式を掛け合わせて 「棚卸増減/変動分」と「棚卸増減/固定分」を求めます。

「棚卸増減/変動分」 = - 2,000千円 × 57.70% = – 1,154千円

「棚卸増減/固定分」 = - 2,000千円 × 42.30% = – 864

※ なお、累計の場合は経過月まで、毎月計算を行い合算して、結果を表示しています。

期首月から、1回で計算することはできません。